27. Mai 2022 - Die Märkte für Staatsanleihen erleben derzeit eine erhebliche Volatilität, wobei die Zinsen gestiegen sind, da sich die Erwartungen an die Leitzinsen weltweit geändert haben. Die Zentralbanken erhöhen die Zinssätze - wie seit der Finanzkrise 2008 nicht mehr - als Reaktion auf die anhaltend hohe Inflation in vielen Ländern.

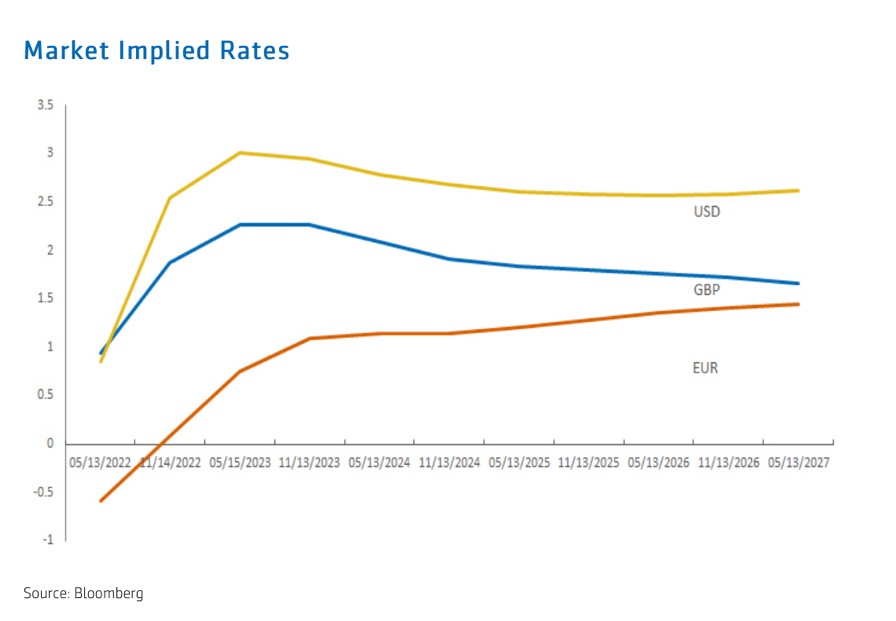

.jpg) Hier veröffentlichen wir einen Kommentar von Sandra Holdsworth, Head of Rates bei Aegon AM (www.aegonam.com): „Zum Zeitpunkt der Erstellung dieses Berichts rechnen die Anleihemärkte bereits mit Zinserhöhungen auf ein Niveau, das seit der Finanzkrise 2008 nicht mehr erreicht wurde. Insbesondere in Großbritannien liegt der Leitzins bereits bei 1 Prozent. Der Markt signalisiert über die Zinskurve, dass der Leitzins in Großbritannien bei etwa 2,25 Prozent, in den USA bei etwa 3 Prozent und in Europa bei 1,5 Prozent seinen Höhepunkt erreichen wird. Die impliziten Kurven sind unten dargestellt.

Hier veröffentlichen wir einen Kommentar von Sandra Holdsworth, Head of Rates bei Aegon AM (www.aegonam.com): „Zum Zeitpunkt der Erstellung dieses Berichts rechnen die Anleihemärkte bereits mit Zinserhöhungen auf ein Niveau, das seit der Finanzkrise 2008 nicht mehr erreicht wurde. Insbesondere in Großbritannien liegt der Leitzins bereits bei 1 Prozent. Der Markt signalisiert über die Zinskurve, dass der Leitzins in Großbritannien bei etwa 2,25 Prozent, in den USA bei etwa 3 Prozent und in Europa bei 1,5 Prozent seinen Höhepunkt erreichen wird. Die impliziten Kurven sind unten dargestellt.

Der explosiven Preisentwicklung trotzt die EZB mit weiteren Anleihekäufen in Milliardenhöhe. Auch wenn sich für Juli wohl eine zaghafte Zinserhöhung andeutet, verspielt die EZB neben ihrer Reaktionsfähigkeit nun zunehmend auch ihre Glaubwürdigkeit.

Mit dem Anstieg der Inflation in den letzten 12 Monaten sind auch die geldpolitischen Prognosen entsprechend gestiegen. Ein Vergleich der Markterwartungen für die Leitzinsen bis Ende 2023 zwischen heute und Anfang des Jahres zeigt, dass die Kurven überall angepasst wurden, am stärksten jedoch in den Vereinigten Staaten.

Mit dem Anstieg der Inflation in den letzten 12 Monaten sind auch die geldpolitischen Prognosen entsprechend gestiegen. Ein Vergleich der Markterwartungen für die Leitzinsen bis Ende 2023 zwischen heute und Anfang des Jahres zeigt, dass die Kurven überall angepasst wurden, am stärksten jedoch in den Vereinigten Staaten.

Für die Anleger stellt sich nun die Frage, ob die Zinsanpassung über das Ziel hinausgeschossen ist oder ob sie noch weitergehen muss. Der jüngste geldpolitische Bericht der Bank of England, die ihre Wirtschaftsprognosen auf der Grundlage der vom Markt implizierten Zinssätze erstellt, könnte in dieser Hinsicht einige Hinweise liefern. Ihren Prognosen zufolge würde das vom Markt implizierte Zinsniveau im Jahr 2023 zu einem negativen BIP-Wachstum in Großbritannien führen und die Inflation würde in drei Jahren deutlich unter das Zielniveau fallen. Dies würde darauf hindeuten, dass ihrer Meinung nach das vom Markt implizierte Zinsniveau zu restriktiv für die britische Wirtschaft ist.

Die jüngsten Wirtschaftsdaten scheinen diesen Ausblick zu bestätigen. So war das BIP im ersten Quartal enttäuschend und zeigte, dass die Wirtschaft im März schrumpfte und für das gesamte Quartal schwächer war als erwartet. Die Industrieproduktion und die Produktion des verarbeitenden Gewerbes waren sowohl im Februar als auch im März rückläufig. Die Umfragen bei den Unternehmen sind durchwachsen, die Einzelhandelsumsätze sinken ebenso wie das Verbrauchervertrauen. Positiv zu vermerken ist jedoch, dass der Arbeitsmarkt stark aussieht und der Wohnungsmarkt stabil bleibt.

Unserer Ansicht nach besteht daher Spielraum für eine Senkung der vom Markt implizierten Zinssätze in Großbritannien, vorausgesetzt, es kommt nicht zu weiteren Schocks bei den Energie- und Ölpreisen, die nach wie vor eine wichtige Triebkraft des Inflationsdrucks sind.

Der US-FOMC gab in seiner Mitteilung vom März noch einen optimistischeren Ausblick. Der Median der Ausschussprognose für die Inflation lag bei einer Rückkehr auf 2,3 Prozent bis 2024, ohne eine Rezession auszulösen, und der Median der Schätzung des Höchststandes der Zinssätze liegt mit 2,75 Prozent knapp unter der impliziten Marktprognose.

Der US-FOMC gab in seiner Mitteilung vom März noch einen optimistischeren Ausblick. Der Median der Ausschussprognose für die Inflation lag bei einer Rückkehr auf 2,3 Prozent bis 2024, ohne eine Rezession auszulösen, und der Median der Schätzung des Höchststandes der Zinssätze liegt mit 2,75 Prozent knapp unter der impliziten Marktprognose.

Der FOMC wird seine Prognosen im Juni erneut aktualisieren, so dass die Märkte weitere Anhaltspunkte für ihre Überlegungen hinsichtlich des angemessenen Zinsniveaus erhalten werden. Die US-Wirtschaft ist nach wie vor recht robust und verfügt über einen sehr starken Arbeitsmarkt. In den Unternehmensumfragen gibt es einige Anzeichen für Besorgnis, aber insgesamt ist es wahrscheinlich noch zu früh, um sich gegen die vom Markt implizierten Zinssätze auszusprechen, insbesondere angesichts der jüngsten starken Inflationsdaten und der aktuellen Leitlinien des FOMC.

In Europa hat die EZB (www.ecb.europa.eu/ecb/) noch nicht mit der Anhebung der Zinssätze begonnen und nur wenige Hinweise auf die angemessene Höhe gegeben. Auch hier bleibt die Wirtschaft robust, die Beschäftigung wächst und die Finanzpolitik ist unterstützend. Es wird erwartet, dass die EZB im zweiten Halbjahr 2022 mit einer Straffung der Politik beginnen wird, und in diesem frühen Stadium würden wir von der EZB keine großen Hinweise erwarten. Solange die Wirtschaft keine signifikanten Anzeichen von Schwäche zeigt, würden wir eine Aufhebung des aktuellen Marktniveaus in Frage stellen.“ (Autorin Sandra Holdsworth / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.