14. März 2019 - Kommt es in Fabriken zum unvorhergesehenen Produktions-Stillstand, dann entstehen schnell hohe Kosten. Mit der Digitalisierung ist das Risiko von Betriebsunterbrechungen sogar noch größer geworden. Welche Maßnahmen Unternehmen vor den finanziellen Folgen schützen können, wissen Experten beim GDV.

Unternehmen fürchten sich besonders vor Betriebsunterbrechungen, denn dadurch entstehen für sie extrem hohe Kosten. Im schlimmsten Fall steht sogar die Existenz der Firma auf dem Spiel. Umso wichtiger ist der richtige Versicherungsschutz für den Ernstfall. Sogenannte Betriebsunterbrechungs-Versicherungen, die zu den Industrie-Versicherungen gehören, sind für viele Betriebe daher unerlässlich. Und die Risiken wachsen: Seit Jahren häufen sich Großschäden, die nicht selten eine Schadenleistung von 100 Millionen Euro und mehr erfordern, wie die Statistik des GDV Gesamtverbands der Deutschen Versicherungswirtschaft (www.gdv.de) zeigt. In den versicherungsunternehmen übersteigt die Gesamtsumme aus Schäden und Kosten seit 2010 sogar die Beitragseinnahmen.

Unternehmen fürchten sich besonders vor Betriebsunterbrechungen, denn dadurch entstehen für sie extrem hohe Kosten. Im schlimmsten Fall steht sogar die Existenz der Firma auf dem Spiel. Umso wichtiger ist der richtige Versicherungsschutz für den Ernstfall. Sogenannte Betriebsunterbrechungs-Versicherungen, die zu den Industrie-Versicherungen gehören, sind für viele Betriebe daher unerlässlich. Und die Risiken wachsen: Seit Jahren häufen sich Großschäden, die nicht selten eine Schadenleistung von 100 Millionen Euro und mehr erfordern, wie die Statistik des GDV Gesamtverbands der Deutschen Versicherungswirtschaft (www.gdv.de) zeigt. In den versicherungsunternehmen übersteigt die Gesamtsumme aus Schäden und Kosten seit 2010 sogar die Beitragseinnahmen.

Dominoeffekt dank Digitalisierung

„Die Häufigkeit von Betriebsunterbrechungen nimmt ebenso zu wie die Schadenshöhe“, sagt Michael Busch, Leiter der GDV-Kommission Sachversicherungen Firmengeschäft. Lieferketten und Produktionsprozesse würden nicht nur internationaler, sondern auch immer stärker vernetzt –wie auch digitaler und dadurch anfälliger für Störungen. Fällt in einer eng vernetzten und getakteten Produktionskette nur ein einziges Glied aus, stürzen wie beim Domino auch die darauffolgenden Bausteine. Just-in-time-Fertigung sowie Lean-Production senken zwar die Kosten und steigern die Effizienz – aber sie erhöhen auch das Risikopotenzial.

Reiner Feuerschutz reicht nicht mehr aus

In der Folge hat sich auch der Umfang der Policen verändert. Ein reiner Feuerschutz reicht nicht mehr aus, wenn Rohstoffe aus politisch instabilen Regionen kommen, Lastwagen mit wichtigen Bauteilen bei Grenzkontrollen festhängen oder aufgrund des Klimawandels Unwetter, Hochwasser und Stürme gehäuft auftreten.

1998 flossen noch mehr als drei Viertel der Versicherungsbeiträge in klassische Feuer-Industrie- oder Feuer-Betriebsunterbrechungs-Policen. 2016 machten sie nur noch 42 Prozent aus, dafür stieg die Zahl der umfassenderen Policen, der sogenannten Extended-Coverage-Versicherungen und All-Risk-Policen, stark an.

Tsunami blockt Geländewagen-Produktion in Großbritannien

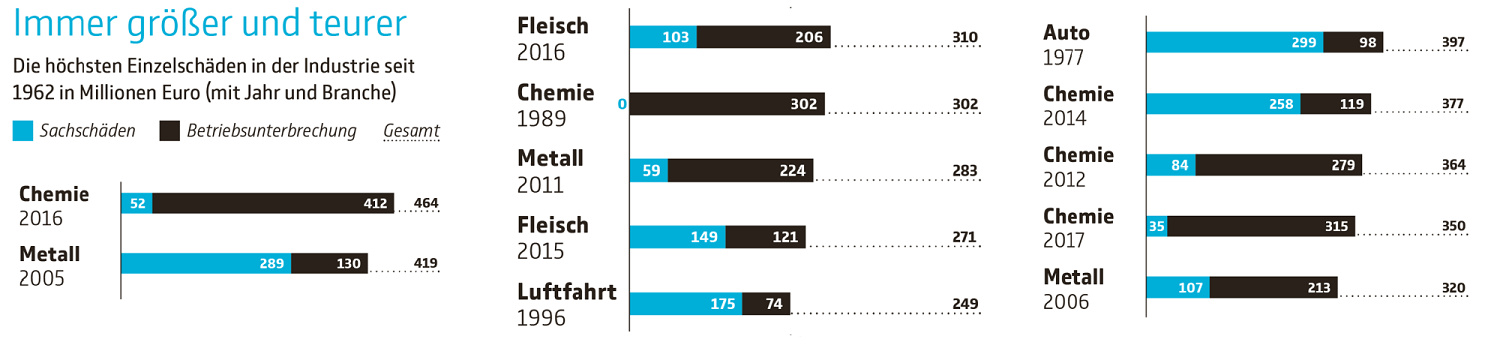

In der vernetzten Unternehmenswelt von heute kann so beispielsweise ein Tsunami in Japan die Produktion von Geländewagen in Mittelengland stoppen, weil ein Zulieferer die Elektronik für den Zündschlüssel nicht mehr liefern kann. Und ein kaputtes Kälteaggregat in einem Schlachthaus kann, wie 2016 im niedersächsischen Lohne geschehen, einen Schaden von 310 Millionen Euro verursachen, weil der Betrieb nach einem Brand monatelang nicht arbeitsfähig war.

Es sind vor allem solche Millionenschäden, die in den letzten Jahren auffällig zugenommen haben. „Über einen längeren Zeitraum betrachtet, schwanken die Schadenssummen sehr“, sagt Alexander Küsel, Leiter Schadenverhütung beim GDV. Denn bei Schadenshöhen von zum Teil mehreren Hundert Millionen Euro kann demnach bereits ein einzelnes Ereignis die Jahresbilanz stark beeinflussen. Dennoch ist laut GDV ein klarer Trend erkennbar: Von den zwölf größten Schäden seit 1962 ereignete sich die Hälfte in den vergangenen sieben Jahren (siehe GDV-Grafik links - alle drei Abbildungen zum Vergrößern bitte anklicken). Gaben die deutschen Industrieversicherer im GDV 2010 noch rund 1,96 Milliarden Euro zur Regulierung von Schäden aus, waren es 2016 knapp 2,8 Milliarden.

Prävention und Schutzkonzepte

Dass trotz zunehmender Großschäden die Versicherungsbeiträge für die Kunden nur leicht gestiegen sind, liegt nach Ansicht der GDV-Experten vor allem am florierenden Wettbewerb in diesem Segment. Demnach sind Deutschlands Industriebetriebe auch für ausländische Versicherer interessant. Die Folge sei ein breites, stark differenziertes Angebot. Beispielsweise bieten Industrieversicherer dabei längst mehr als nur den Ausgleich entstandener Schäden.

Die versicherten Unternehmen erhalten demnach zusätzlich Unterstützung beim Risikomanagement, indem ihnen die Versicherer helfen, Schäden von vornherein zu vermeiden und Folgewirkungen zu minimieren. Das senkt nicht nur die Schadenbilanz der Versicherer, sondern schützt auch den Betrieb vor Produktionsausfällen und Reputationsverlust.

Schäden vermeiden, bevor sie entstehen

Hauptziel der Versicherer sei es, Schäden zu vermeiden, bevor sie entstehen, nämlich durch Prävention, sagt Sachversicherungs-Experte Busch. Darum gibt es große Abteilungen für Schadenverhütung und Risikovermeidung, in denen Ingenieure und Brandschutz Experten Produktionsprozesse analysieren und die Kunden/Unternehmen beraten. Das Ergebnis sind maßgeschneiderte Policen, denen eine gemeinsame Risikoanalyse des Versicherers und des Unternehmens zugrunde liegt.

Wie der GDV meldet, verfügen erfahrene Industrie-Versicherer über Experten mit hoher Branchenkenntnis, die genau wissen, in welchen Bereichen typischerweise die größten Risiken schlummern und wie sich diese durch technische Entwicklungen verändern. Mit diesem Wissen können sie gemeinsam mit ihren Partnern in der Industrie Schutzkonzepte erarbeiten, beispielsweise zur Brandprävention in Chemiebetrieben, die überdurchschnittlich häufig von Großschäden betroffen sind. Hier die häufigste Ursache: Explosionen.

Wie der GDV meldet, verfügen erfahrene Industrie-Versicherer über Experten mit hoher Branchenkenntnis, die genau wissen, in welchen Bereichen typischerweise die größten Risiken schlummern und wie sich diese durch technische Entwicklungen verändern. Mit diesem Wissen können sie gemeinsam mit ihren Partnern in der Industrie Schutzkonzepte erarbeiten, beispielsweise zur Brandprävention in Chemiebetrieben, die überdurchschnittlich häufig von Großschäden betroffen sind. Hier die häufigste Ursache: Explosionen.

Vernetzung bedeutet mehr Anfälligkeit für Großschäden

Als neue Herausforderung kommen Risiken durch die zuneh-mende Digitalisierung aller Wirtschaftsbereiche hinzu. Steht plötzlich ein Hochregallager still oder fallen reihenweise Produk-tionsroboter aus, kann das auch ein Angriff von außen sein.

„Cybersicherheit spielt heute eine sehr große Rolle. Bei allen Vorteilen, die Vernetzung bringt, steigt auch die Anfälligkeit für Großschäden“, sagt Maike Lamping, Leiterin Versicherungstechnik beim GDV. „Ein Hackerangriff kann an Hunderten von Orten auf der Welt einen Schaden verursachen – und zwar gleichzeitig.“ (-ver / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.