3. Februar 2023 - Haftungsfragen sind ein komplexes Kapitel – besonders für Versicherungs-Vertriebler. Beim diesjährigen Vermittlerkongress der Hamburger Kanzlei Jöhnke & Reichow ging es unter anderem wieder um die vielen Haftungsgefahren für Versicherungsvermittler – wie etwa bei der Frage der Haftung bei „Nichtvermittlung“.

Im ersten Fall referierte Rechtsanwalt Jens Reichow über einen Versicherungsmakler, der während der Corona-Pandemie eine Cross-Selling-Aktion in seinem Kundenbestand startete. In einem Schreiben an seine Kunden bot er seine Beratungsleistung an. Ein Ärzte-Ehepaar wandte sich danach an den Makler und interessierte sich für eine Todesfallabsicherung.

Im ersten Fall referierte Rechtsanwalt Jens Reichow über einen Versicherungsmakler, der während der Corona-Pandemie eine Cross-Selling-Aktion in seinem Kundenbestand startete. In einem Schreiben an seine Kunden bot er seine Beratungsleistung an. Ein Ärzte-Ehepaar wandte sich danach an den Makler und interessierte sich für eine Todesfallabsicherung.

Es kam ein Beratungstermin zustande. Der Mann war zu dem Zeitpunkt Alleinverdiener, das Paar hatte zwei kleine Kinder. Das Ehepaar wohnte in einer Mietwohnung und hatte keine Kredite außer einem Kreditvertrag in Höhe von 20.000 Euro für ein Auto. Der Gesprächsverlauf der Beratung war im Nachhinein strittig, das Gesprächsergebnis hingegen nicht: Es wurde keine Risikolebensversicherung für den Ehemann abgeschlossen. Die Beratung wurde vom Makler nicht dokumentiert.

Der Arzt verstarb wenige Monate nach diesem Termin. Die Ehefrau verlangte Schadenersatz vom Makler wegen Falschberatung, da sie keine Todesfallleistung für ihren verstorbenen Ehemann erhielt. Der Makler behauptete, dass er über das Risiko informiert habe. Die Ehefrau behauptete, dass der Makler die Todesfallleistung für nicht nötig erachtete, da diese nur bei Kreditfinanzierungen notwendig sei.

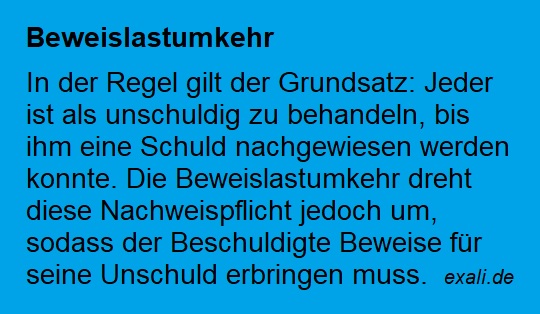

Das Landgericht Dresden urteilte über den Fall (21.12.2022, Az 8 O 1530/21). Da dem Gericht eine Klärung des Sachverhalts über den Gesprächsverlauf nicht möglich war, kam es zur Beweislastumkehr zu Lasten des Maklers.

Das Landgericht Dresden urteilte über den Fall (21.12.2022, Az 8 O 1530/21). Da dem Gericht eine Klärung des Sachverhalts über den Gesprächsverlauf nicht möglich war, kam es zur Beweislastumkehr zu Lasten des Maklers.

Dieser konnte seine Darstellung nicht belegen. Daher wurde er zum Schadenersatz verurteilt – in Höhe der letzten fünf Monatsgehälter des Ehemanns. Das Urteil sei noch nicht rechtskräftig, erklärte Rechtsanwalt Reichow. Er riet aber allen Vermittlern – gerade auch bei dem Nichtzustandekommen eines Versicherungsvertrags – zur genauen Dokumentation der Beratungsgespräche.

Schadenersatz bei Umdeckung

Im zweiten Fall ging es um einen Fall von Umdeckung von einer Dienstunfähigkeits- zu einer Berufsunfähigkeitsversicherung bei einem verbeamteten Feuerwehrmann. Der Versicherungsnehmer hatte nach der Umdeckung den Eindruck, dass er sich im Falle des Falles schlechter stellt und verlangte vom Vermittler Schadenersatz. Das Landgericht Erfurt hatte darüber zu entscheiden (17.3.2022, Az. 8 O 860/20). Es verglich die Klauseln der beiden Versicherungen und verurteilte den Vermittler wegen der festgestellten Schlechterstellung des Versicherten zum Schadenersatz.

Im dritten Fall ging es um die Frage, wie detailliert eine Beratung des Versicherungsvermittlers sein muss. Es ging dabei um die Aufklärungspflicht von Versicherungsausschlüssen in einer Unfallversicherung. Das Oberlandesgericht Frankfurt am Main kam in seinem Urteil (vom 13.5.2022, Az.7 U 168/16) zu dem Schluss, dass prinzipiell ein Versicherungsnehmer in der Lage ist, Versicherungsbedingungen selbst durchzulesen, um sich über Versicherungsausschlüsse zu informieren. Im konkreten Fall hätte aber der Versicherungsmakler die Pflicht gehabt, den Kunden darüber aufzuklären, dass die Unfallversicherung bei Motocross-Rennen mit Höchstgeschwindigkeiten nicht greift, da dem Makler dieser Sachverhalt vor Vertragsabschluss bekannt war.

Jens Reichow ergänzte das mit einem analogen Fall zur Hausratversicherung. Dort wurde mit Hilfe des Vermittlers der Schmuck einer Versicherten höher versichert, da er besonders wertvoll war. Das Problem: Der Schmuck wurde bei einem Einbruch gestohlen. Der Vermittler hatte jedoch die „Tresorklausel“ vergessen, das heißt, der Schmuck hätte besonders gesichert verwahrt werden müssen. Der Vermittler musste auch hier Schadenersatz leisten.

Jens Reichow ergänzte das mit einem analogen Fall zur Hausratversicherung. Dort wurde mit Hilfe des Vermittlers der Schmuck einer Versicherten höher versichert, da er besonders wertvoll war. Das Problem: Der Schmuck wurde bei einem Einbruch gestohlen. Der Vermittler hatte jedoch die „Tresorklausel“ vergessen, das heißt, der Schmuck hätte besonders gesichert verwahrt werden müssen. Der Vermittler musste auch hier Schadenersatz leisten.

Keine Haftung ohne Informationsvorsprung

Ein Makler vermittelte einer Auszubildenden eine Berufsunfähigkeitsversicherung (BU). Einige Jahre später kam sie wegen eines Immobiliendarlehens auf den Vermittler zu. Zudem vermittelte er eine Wohngebäudeversicherung, da die Versicherte mittlerweile geheiratet und ein Einfamilienhaus bewohnte. Die Lebensumstände der Versicherten hatten sich also seit Abschluss der BU massiv geändert. Die BU wurde in ihren Versicherungssummen jedoch nicht angepasst. Die Versicherte wurde schließlich berufsunfähig und bekam nur eine Leistung aus der BU in Höhe von circa 750 Euro. Sie wollte daraufhin wegen eines Beratungsfehlers den Vermittler in Haftung nehmen. Das Oberlandesgericht Brandenburg (Urteil vom 11.1.2023, Az. 11 U 34/22) verneinte dies mit der Begründung, dass der Vermittler gegenüber der Versicherungsnehmerin keinen Informationsvorsprung hatte und die Versicherungsnehmerin die Höhe ihrer BU-Rente hätte wissen können.

Haftung eines Maklerpools

Im letzten vorgestellten Fall ging es um die Haftung eines Maklerpools bei Beratungsfehler eines Versicherungsmaklers. Das Oberlandesgericht Nürnberg wies in einem Urteil (vom 10.8.2022, Az. 8 U 840/22) die Klage eines Versicherungsnehmers ab, da der Makler in eigenem Namen und auf eigene Rechnung gegenüber dem Kunden aufgetreten war. (Autor Bernd Rudolf / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.