27. Februar 2020 - In der privaten Krankenversicherung gibt es individuell bedarfsgerechte Pflege-Zusatzversicherungen, mit denen zu bezahlbaren Preisen eine Vollabsicherung für den Pflegefall möglich ist. – So das Ergebnis der Rating-Agentur Assekurata in einer aktuellen Studie. Hier zählt nicht der Preis sondern die Leistung.

Dass die gesetzliche Pflegeversicherung trotz aller Reformen im Ernstfall nicht die vollen Pflegekosten abdeckt, ist vielen Verbrauchern mittlerweile klar. Nach den jüngsten Veröffentlichungen des PKV-Verbandes betrug 2019 die Pflegelücke im stationären Bereich, also die Differenz zwischen den tatsächlich entstehenden Kosten und den Leistungen der Pflegepflichtversicherung, im Bundesdurchschnitt 1.928 Euro. - In ihrer Studie „Absicherung im Pflegefall – Mit der Pflegezusatz-Versicherung von der Teil- zur Vollkasko“ untersuchen die Kölner Analysten der Assekurata (www.assekurata.de) die verschiedenen PKV-Lösungen und ihre individuellen Besonderheiten.

Dass die gesetzliche Pflegeversicherung trotz aller Reformen im Ernstfall nicht die vollen Pflegekosten abdeckt, ist vielen Verbrauchern mittlerweile klar. Nach den jüngsten Veröffentlichungen des PKV-Verbandes betrug 2019 die Pflegelücke im stationären Bereich, also die Differenz zwischen den tatsächlich entstehenden Kosten und den Leistungen der Pflegepflichtversicherung, im Bundesdurchschnitt 1.928 Euro. - In ihrer Studie „Absicherung im Pflegefall – Mit der Pflegezusatz-Versicherung von der Teil- zur Vollkasko“ untersuchen die Kölner Analysten der Assekurata (www.assekurata.de) die verschiedenen PKV-Lösungen und ihre individuellen Besonderheiten.

„Bei ambulanter Fachpflege beträgt sie nach unseren Erkenntnissen durchschnittlich je nach Pflegegrad zwischen 375 Euro und 2.100 Euro. Allerdings variieren vor allem die Pflegeheimkosten je nach Wohnort beziehungsweise Bundesland zum Teil erheblich, während die Leistungen der gesetzlichen Pflegeversicherung bundesweit einheitlich sind. Dementsprechend schwankt auch der Eigenanteil beziehungsweise die Pflegelücke“, sagt Gerhard Reichl, Autor der Studie und Fachkoordinator Krankenversicherung bei Assekurata.

Pflegekosten-Versicherung: Prozentuale Aufstockung zu gesetzlichen Leistungen

Mit der Pflegetagegeld-Versicherung, wozu auch die staatlich geförderte Pflegezusatz-Versicherung (Pflege-Bahr) gehört, und der Pflegekosten-Versicherung bieten die PKV-Unternehmen in diesem Zusammenhang drei Produktvarianten für die zusätzliche private Vorsorge an. Die Pflegekosten-Versicherung vertreiben marktweit fünf private Krankenversicherer. „Hier kann der Kunde im Regelfall die gesetzlichen Pflegeleistungen je nach Anbieter um bis zu 200 Prozent aufstocken“, erläutert Gerhard Reichl. „Im Vergleich zu den geförderten und nicht geförderten Pflegetagegeld-Versicherungen sind Pflegekosten-Tarife preislich etwas günstiger. Grund hierfür sind insbesondere die geringeren Leistungen für häusliche Pflege durch Angehörige.“

Pflege-Bahr nur eine Teilkaskolösung

Pflege-Bahr nur eine Teilkaskolösung

Beim sogenannten Pflege-Bahr ist die die Höhe der Absicherung vorgegeben, so dass der Versicherte dies im Normalfall nicht frei bestimmen kann. „Einen Pluspunkt stellt die Aufnahmegarantie dar, da beim Pflege-Bahr auch Menschen mit Vorerkrankungen Versicherungsschutz erhalten“, merkt Gerhard Reichl an. „Allerdings ist das Produkt nur eine Teilkaskolösung, so dass im Pflegefall in der Regel eine nicht unerhebliche Versorgungslücke bestehen bleibt.“

Umfassender Inflationsschutz nur bei Pflegetagegeldversicherungen

Am vorteilhaftesten, weil am flexibelsten, erscheint Gerhard Reichl grundsätzlich die Pflegetagegeld-Versicherung. Seinen Angaben zufolge kann der Kunde hier die Höhe des Tagegelds frei wählen und die Leistung ohne erneute Gesundheitsprüfung zu bestimmten Anlässen oder Zeitpunkten erhöhen. Im Wesentlichen geschieht dies durch eine regelmäßige Dynamisierung des Tagegeldes. „Hierbei sollten Interessenten vor allem darauf achten, dass die Tarife auch nach Eintritt der Pflegebedürftigkeit die Leistungen weiter dynamisieren“, betont Gerhard Reichl. „Denn gerade dann, wenn der Pflegefall bereits in jungen Jahren eintritt, verhindert eine Dynamisierung, dass sich die Pflegelücke wieder auftut oder weiter vergrößert.“

Demnach gestaltete sich der Vertrieb der Pflegezusatz-Versicherung en - trotz der verschiedenen Produktlösungen - zuletzt recht zäh. Bis Ende 2018 gab es knapp 4 Millionen Pflegezusatz-Versicherungen. Somit haben weniger als 5 Prozent der Bevölkerung in Deutschland privat für den Pflegefall vorgesorgt.

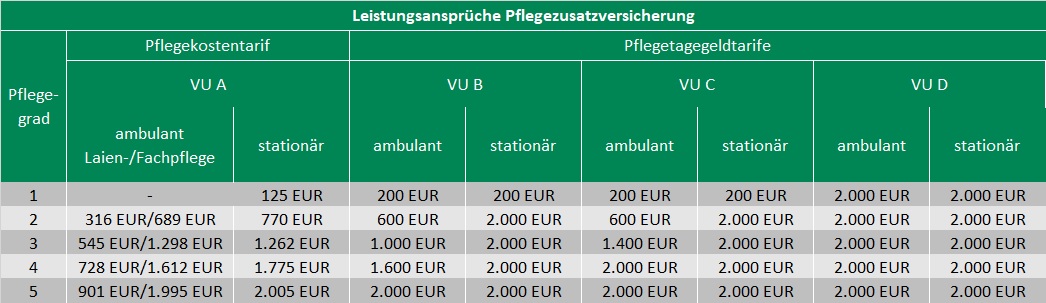

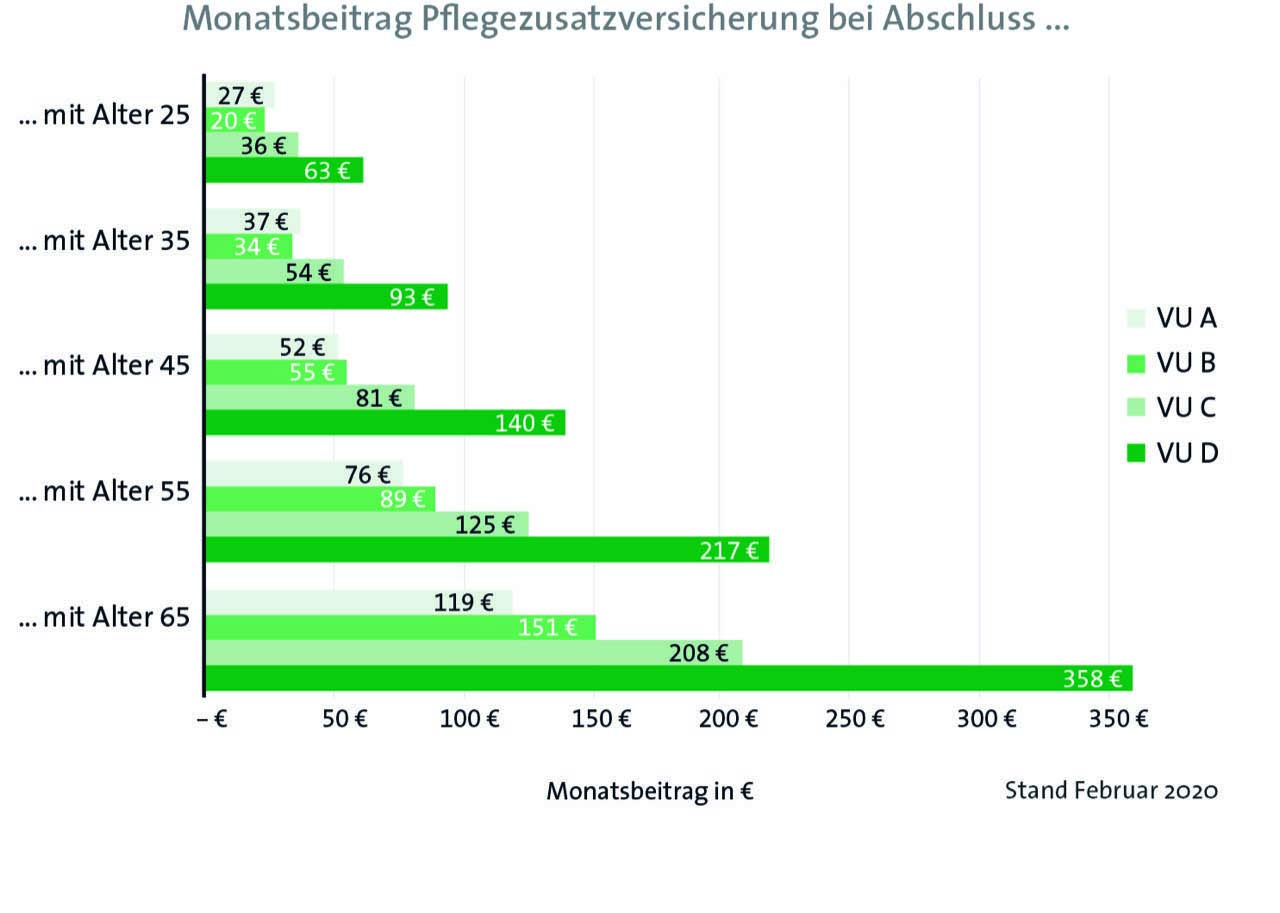

Als einen Grund für ihre Zurückhaltung geben Verbraucher häufig an, dass ihnen die Ausgaben für eine private Pflegezusatz-Versicherung zu hoch erscheinen. „Dieser Fragestellung sind wir in unserer Studie nachgegangen“, erläutert Gerhard Reichl. „Hierfür haben wir für unterschiedliche Eintrittsalter die Beiträge für eine Pflegekosten-Versicherung und drei Pflegetagegeld-Tarife erhoben.“ Um die durchschnittlich bestehende Pflegelücke zu decken, wurde hierbei beim Pflegekostentarif die Verdoppelung der gesetzlichen Leistung (Aufstockung um 100 Prozent) und bei den Pflegetagegeld-Tarifen eine Leistung von monatlich 2.000 Euro bei stationärer Pflege in den Pflegegraden 2 bis 5 vorausgesetzt. Die vordefinierten Leistungsparameter finden sich in folgender Tabelle:

Aufgrund der Leistungsunterschiede in den Pflegegraden – speziell bei ambulanter Pflege – unterscheiden sich auch die Tarifbeiträge. Versicherer B bietet dabei einen vergleichsweise günstigen Tarif. Das Angebot des Versicherers C liegt im mittleren Preissegment und der Tarif von Versicherer D bewegt sich preislich im oberen Bereich.

Aufgrund der Leistungsunterschiede in den Pflegegraden – speziell bei ambulanter Pflege – unterscheiden sich auch die Tarifbeiträge. Versicherer B bietet dabei einen vergleichsweise günstigen Tarif. Das Angebot des Versicherers C liegt im mittleren Preissegment und der Tarif von Versicherer D bewegt sich preislich im oberen Bereich.

Die Assekurata-Analysten weisen darauf hin, dass Interessenten bei der Entscheidungsfindung neben dem Preis aber vor allem die Bedingungs- und auch die Anbieterqualität im Auge haben. Die Ratingexperten geben in der Studie auch Tipps, worauf der Kunde beim Abschluss einer Pflege-Zusatzversicherung achten sollte. Darüber hinaus ermittelt Assekurata anhand von Rechenbeispielen, welche monatlichen Beiträge bei verschiedenen Eintrittsaltern vonnöten wären, um die bestehende Pflegelücke mit Hilfe einer Pflegezusatz-Versicherung zu schließen.

Die 24-seitige Untersuchung kann auf der Website www.assekurata.de kostenlos heruntergeladen werden. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.