15. Juli 2020 - Smart Home Technologien werden immer beliebter. Aber welche Versicherung wird für solche Geräte benötigt? Greift der Hausratschutz im Schadenfall? Die Experten des Analysehaus Franke und Bornberg machen darauf aufmerksam, dass oftmals spezielle Zusatzdeckungen notwendig sind um diese Geräte abzusichern.

In der Regel sind elektronische Geräte über die Hausratversicherung abgedeckt. Allerdings werden für moderne Technologien wie Smart Home Geräte immer öfter besondere Deckungen notwendig.

In der Regel sind elektronische Geräte über die Hausratversicherung abgedeckt. Allerdings werden für moderne Technologien wie Smart Home Geräte immer öfter besondere Deckungen notwendig.

Und das elektronische Hab und Gut der Bundesbürger wird immer „smarter“. Jeder Privathaushalt besitzt nach Daten des Statistischen Bundesamts (Destatis) im Schnitt etwa eineinhalb Flachbild-Fernseher und jeweils etwa zwei Smartphones sowie Computer beziehungsweise Laptops (Stand 2019).

Jetzt macht das Analysehaus Franke und Bornberg darauf aufmerksam welche Absicherungsmöglichkeiten bestehen und dass man beim Abschluss auf die deutlichen Leistungsgefälle achten sollte.

Elektronikversicherung: Nur einige Grundgefahren versichert

Computer, Smartphones und Fernseher gelten genauso wie die omnipräsenten Küchengeräte grundsätzlich als Hausrat und sind damit auch gegen die Grundgefahren (in der Regel Feuer, Leitungswasser, Sturm und Hagel sowie Einbruchdiebstahl und Raub) über eine Hausratpolice abgesichert. Dies gilt sogar für fest mit dem Gebäude verbundene elektronische Geräte, wenn der Versicherungsnehmer als Mieter die Gefahr trägt. Bei selbstbewohnten Gebäuden sind solche Geräte als Gebäudebestandteil über die Wohngebäudeversicherung mitversichert.

Schäden, die durch Starkregen oder Hochwasser entstehen, sind im Rahmen einer erweiterten Elementardeckung versicherbar. Das war es dann aber meist auch schon mit der Absicherung über die Hausratpolice.

Für weiteren Schutz muss eine spezielle Elektronikversicherung her

Wer seine geliebten Geräte oder die Smart Home Ausrüstung rundum absichern möchte, braucht eine zusätzliche Elektronikversicherung. Damit können dann auch Schäden etwa durch Bedienungsfehler, Ungeschicklichkeit (beispielsweise Bodenstürze), einfachen Diebstahl, Vorsatz Dritter beziehungsweise Vandalismus, Feuchtigkeit, Konstruktions- und Materialschäden nach Ablauf der Garantie oder auch technische Defekte durch Überstrom, Induktion oder Kurzschluss versichert werden.

Elektronikdeckungen sind oft als sogenannte Allgefahrenversicherungen konzipiert. Allerdings sollte man diesen Begriff nicht allzu wörtlich nehmen. Denn einige Anbieter pulverisieren die „Allgefahren“-Idee durch umfangreiche Ausschlusslisten.

Elektronikdeckungen sind oft als sogenannte Allgefahrenversicherungen konzipiert. Allerdings sollte man diesen Begriff nicht allzu wörtlich nehmen. Denn einige Anbieter pulverisieren die „Allgefahren“-Idee durch umfangreiche Ausschlusslisten.

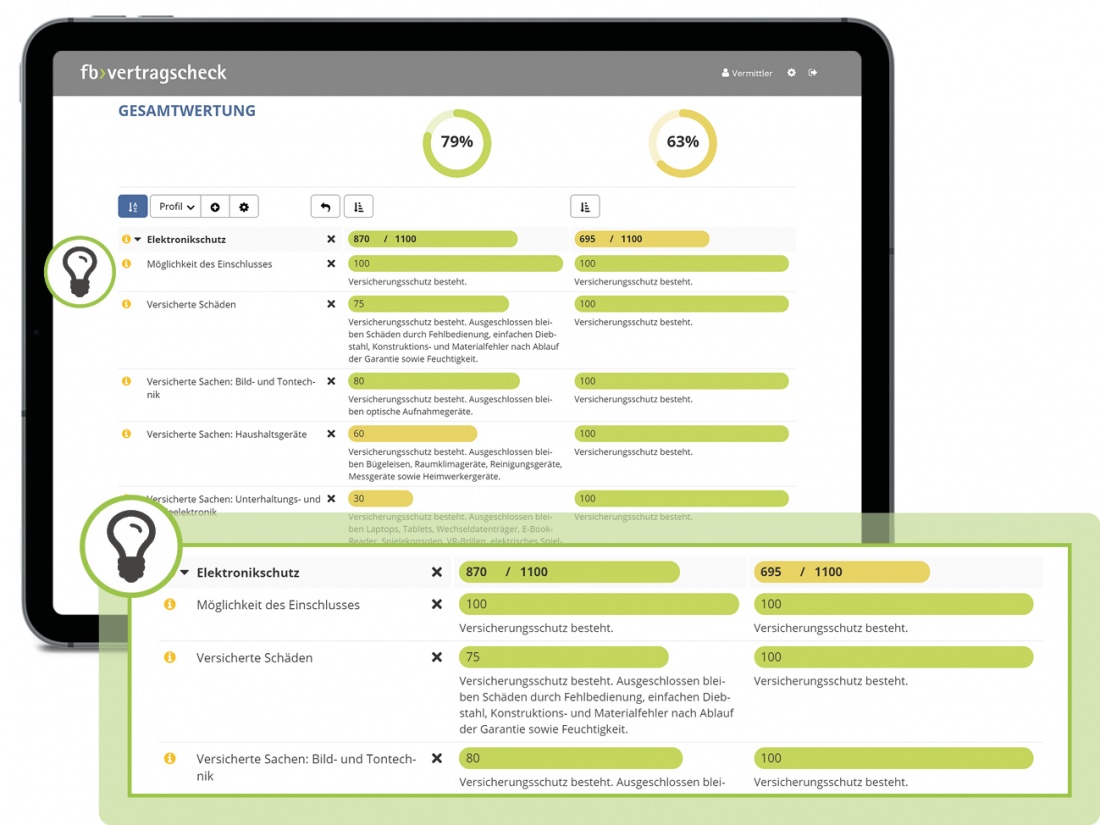

Riesiges Gefälle im Leistungsumfang

Und hier gibt es je nach Anbieter himmelweite Unterschiede. Dies gilt einerseits für den Umfang der versicherten beziehungsweise ausgeschlossenen Sachen und Gefahren, andererseits aber auch für die Höhe der Entschädigungsleistung. Keine Seltenheit ist zudem, dass ältere Geräte gar nicht mehr versichert werden können oder nur noch eine anteilige Entschädigung geleistet wird.

Bei Versicherern ohne Allgefahrendeckung für elektronische Geräte ist zudem der Leistungsumfang häufig nur sehr eingeschränkt. Dann sind etwa lediglich eine Garantieverlängerung für Konstruktions- und Materialschäden und/oder Schäden durch Kurzschluss oder Überspannung miteingeschlossen.

Kategorien in der Elektronikversicherung

Die verwirrende Vielfalt der vertraglichen Regelungen macht den kundigen Vermittler einmal mehr zum Helden für seine Kunden. Er übernimmt die individuelle Prüfung, inwieweit die gewünschten Geräte und Gefahren vom jeweiligen Vertrag eingeschlossen sind. Um hier für Überblick zu sorgen, hat Franke und Bornberg die Gerätschaften in vier Kategorien eingeteilt:

- Geräte der Bild- und Tontechnik wie Fernseher, Stereoanlagen, Camcorder oder Fotoapparate;

- Haushaltsgeräte wie Küchen-, Reinigungs-, Heimwerker- und Beleuchtungsgeräte und Geräte zur Wäschepflege;

- Unterhaltungs- und Spieleelektronik wie Desktop-Computer, Laptops/ Notebooks, Tablets, Spielekonsolen, elektrische(s) Spielzeug oder Musikinstrumente;

- Kommunikationselektronik wie Festnetz- und Mobiltelefone, Smartphones/ Smartwatches oder Geräte zur Internet- oder Telefonnutzung.

Im Idealfall sind sämtliche elektronische Geräte des Hausrats mitversichert. Allerdings sind auch in der besten „Allgefahren“-Deckung nicht alle Schäden mitversichert. Hierzu zählen etwa Schäden durch Verschleiß, bei Abschluss des Vertrags bekannte Schäden oder reine Schönheitsfehler.

Und was gilt jetzt für „Smart Home“?

Same Procedure: das bisher Beschriebene ist auch bei der Absicherung von Smart-Home-Anlagen zu beachten. Diese vernetzten, fernsteuerbaren Geräte und Anlagen zur Gefahrenmeldung und/oder zur Gebäude- oder Gerätesteuerung kommen immer stärker in Mode. Nach dem „Smart Home Monitor 2019“ besitzt mittlerweile fast jeder zweite Bundesbürger mindestens eine Smart Home-fähige Anwendung. Jeder Achte davon nutzt mehrere, zu einem System verknüpfte, Anwendungen.

Same Procedure: das bisher Beschriebene ist auch bei der Absicherung von Smart-Home-Anlagen zu beachten. Diese vernetzten, fernsteuerbaren Geräte und Anlagen zur Gefahrenmeldung und/oder zur Gebäude- oder Gerätesteuerung kommen immer stärker in Mode. Nach dem „Smart Home Monitor 2019“ besitzt mittlerweile fast jeder zweite Bundesbürger mindestens eine Smart Home-fähige Anwendung. Jeder Achte davon nutzt mehrere, zu einem System verknüpfte, Anwendungen.

Hausrat schützt auch bei Smart Home nur gegen Grundgefahren – was geht sonst noch?

Die Anlagen sind wie die Elektronikgeräte als Hausrat gegen die Grundgefahren versichert. Auch hier bedarf es für den Schutz gegen ergänzende technische oder von ungeschickten Besitzern ausgehende Gefahren einer gesonderten Vereinbarung. Aber das Leistungsgefälle ist auch hier deutlich.

Als Top kann der Versicherungsschutz bezeichnet werden, wenn für die unvorhergesehene Beschädigung oder Zerstörung der Smart-Home-Anlage, das Abhandenkommen durch Diebstahl, Raub oder Plünderung sowie für Folgeschäden durch Manipulation der Anlage geleistet wird. Die Leistungshöhe sollte mindestens 10.000 Euro betragen und keinen Selbstbehalt beinhalten. (-ver / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.