11. Februar 2019 - Erneut Zoff zwischen dem Bund der Versicherten e. V. und dem Gesamtverband der Deutschen Versicherer. Der BdV hat nachgerechnet, dass Renditen der garantierten versicherungsförmigen Riester-Renten noch schlechter sein sollen, als wenn die Sparer*innen ihre Eigenbeiträge unterm Kopfkissen sparen würden.

Der Bund der Versicherten e. V. (www.bundderversicherten.de) teilt mit, dass er auf Grundlage von durch Finanztest erhobenen Werten nachgerechnet habe, dass viele Sparer*innen entsetzt sein dürften, wenn sie erfahren, dass die garantierten versicherungsförmigen Riester-Renten noch schlechter, als wenn sie ihre Eigenbeiträge unterm Kopfkissen sparen. „Betrachtet man die versicherungsförmigen Riester-Renten unter dem Gesichtspunkt der garantierten Leistungen, so sind Verluste in allen Fällen vorprogrammiert“, sagt BdV-Vorstandssprecher Axel Kleinlein.

Der Bund der Versicherten e. V. (www.bundderversicherten.de) teilt mit, dass er auf Grundlage von durch Finanztest erhobenen Werten nachgerechnet habe, dass viele Sparer*innen entsetzt sein dürften, wenn sie erfahren, dass die garantierten versicherungsförmigen Riester-Renten noch schlechter, als wenn sie ihre Eigenbeiträge unterm Kopfkissen sparen. „Betrachtet man die versicherungsförmigen Riester-Renten unter dem Gesichtspunkt der garantierten Leistungen, so sind Verluste in allen Fällen vorprogrammiert“, sagt BdV-Vorstandssprecher Axel Kleinlein.

Demnach hat der BdV im Rahmen einer Kurzstudie untersucht, welche Renditen von derzeit angebotenen versicherungsförmigen Riester-Renten als garantierte Leistungen zu erwarten sind, das heißt wie erfolgreich die Versicherer mit dem Geld mindestens wirtschaften, das sie von den Riester-Sparer*innen und Steuerzahler*innen bekommen. Dabei wurde neben der „erzielten Rendite“ auch die „gefühlte Rendite“ ermittelt, bei der der vermeintliche wirtschaftliche Erfolg auf die Eigenbeiträge ausdrücklich den Subventionseffekt als Rendite-Erfolg beinhaltet. Zusätzlich hat der BdV eigenen Angaben zufolge errechnet, wie sich die Alternativanlage „unter einem Kopfkissen“ entwickeln würde. Gemeint ist damit, was während des Sparens die eingehenden Gelder unter ein Kopfkissen gelegt und später die festen monatlichen Beträge als Rentenersatz herausgenommen worden wären. Grundlage laut BdV sind von Finanztest (www.test.de) erhobene und in der aktuellen Ausgabe (Februar 2019) veröffentlichte Werte zu Rentenhöhen klassischer Riester-Renten.

Danach sollen die unabhängig von Anspardauer, Geschlecht und Variante „erzielten“ Renditen der am Markt erhältlichen Riester-Produkte stets negativ sein. Demnach erzielt die höchste Rente für eine Frau nach einer Anspardauer von 12 Jahren eine Negativ-Rendite von minus 0,9 Prozent, nach 20 Jahren Anspardauer minus 0,8 Prozent und nach 40 Jahren minus 0,3 Prozent.

Danach sollen die unabhängig von Anspardauer, Geschlecht und Variante „erzielten“ Renditen der am Markt erhältlichen Riester-Produkte stets negativ sein. Demnach erzielt die höchste Rente für eine Frau nach einer Anspardauer von 12 Jahren eine Negativ-Rendite von minus 0,9 Prozent, nach 20 Jahren Anspardauer minus 0,8 Prozent und nach 40 Jahren minus 0,3 Prozent.

Für den Mann soll die erzielte Rendite in den gleichen Ansparzeiträumen bei minus 2,5 Prozent liegen, minus 2,00 Prozent beziehungsweise minus 0,9 Prozent. Damit würde sie bei Männern durchweg deutlich geringer ausfallen als bei Frauen. „Die Negativrenditen zeigen, dass das Vorsorge-Geld am Schluss in anderen Kassen landet als in der Riester-Rente“, sagt Versicherungsmathematiker Kleinlein.

Die „gefühlten Renditen“ sind demnach zwar durchweg höher als die tatsächlich „erzielten Renditen“, würden bei den untersuchten Varianten jedoch weiter fast immer negativ bleiben.

Lediglich bei Frauen sind laut BdV nur bei einigen höheren Renten leicht positive Werte zu verzeichnen. Kleinlein warnt jedoch vor der Verwendung dieser Werte: „Die gefühlten Renditen sind Kampfwerte, mit denen Versicherer die steuerliche Förderung als eigenen Erfolg umdeuten wollen.“ Finanzmathematisch gehen bei dieser Berechnung die Zulagen fälschlich so ein, als wären sie von den Versicherern als Zusatzrendite erwirtschaftet worden.

Würde man die Eigenbeiträge stattdessen unterm Kopfkissen sparen, müssten die Sparer*innen stets überdurchschnittlich alt werden, um das Kopfkissen zu schlagen. Je nach Konstellation sind laut BdV zum Zeitpunkt der durchschnittlichen Lebenserwartung noch erhebliche Werte unterm Kopfkissen. „Die Vertriebs- und Anlagestrategien der Versicherer sind bei der Kalkulation der Garantien offensichtlich nicht so ausgegoren wie das Kopfkissen“, erläutert Kleinlein. Übrigens kann die Studie hier abgerufen werden.

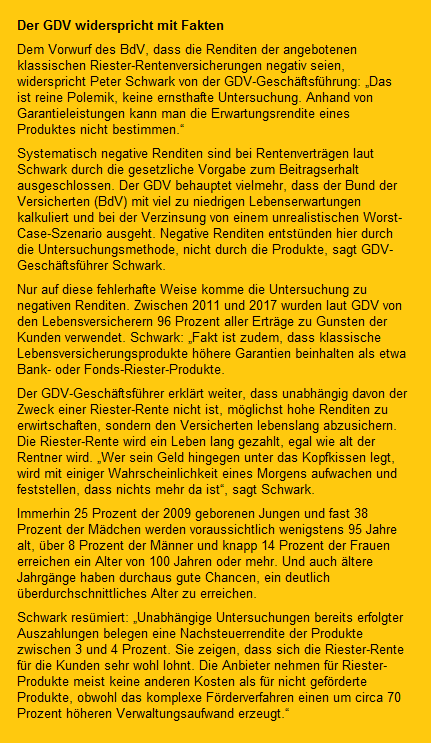

Der GDV Gesamtverband der Deutschen Versicherer hält mit Fakten dagegen und spricht von „reine Polemik“ des BdV, da hier keine ernsthafte Untersuchung erstellt worden sei. GDV-Geschäftsführer Peter Schwark rechnet vor, dass man anhand von Garantieleistungen die Erwartungsrendite eines Produktes nicht bestimmen könne.

Der GDV Gesamtverband der Deutschen Versicherer hält mit Fakten dagegen und spricht von „reine Polemik“ des BdV, da hier keine ernsthafte Untersuchung erstellt worden sei. GDV-Geschäftsführer Peter Schwark rechnet vor, dass man anhand von Garantieleistungen die Erwartungsrendite eines Produktes nicht bestimmen könne.

Im Übrigen hatte die OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung) erst Ende vergangenen Jahres ein Plädoyer für die Riester-Rente abgegeben. Dies hat die OECD in ihrer aktuellen Studie OECD Pension Outlook 2018 (siehe bocquel-news 6. Dezember 2018 OECD-Studie sieht Riester als internationales Vorbild) mit Zahlen belegt. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.