19. September 2023 - Die bKV - betriebliche Krankenversicherung – bringt wieder Schwung in die private Krankenversicherung; zumal sie für Arbeitgeber und Arbeitnehmer viel Positives bringt. Der Chef kann so Mitarbeiter ans Unternehmen binden; der Arbeitnehmer profitiert von zusätzlichen Leistungen, die er sich möglicherweise allein nicht leisten kann.

Die bKV - betriebliche Krankenversicherung – ist im marktweit im Aufschwung. Sie gilt als ein wertvolles und lohnenswertes Benefit, mit dem Arbeitgeber ihre Mitarbeiter langfristig binden können. Für die bKV spricht allein schon die finanzielle Ausstattung: Im Zuge der Covid-19-Pandemie haben viele gesetzliche Krankenkassen (GKV) ihre Leistungen reduziert, was direkte Folgen für die Versicherungsnehmer hat. Das GKV-Finanzstabilierungsgesetz, welches ab Januar 2023 in Kraft getreten ist, führt zu weiteren Leistungskürzen. Entweder nehmen Versicherte weniger Vorsorgeuntersuchungen und Therapien wahr, weil die Kosten nicht erstattet werden, oder sie tragen die Kosten selbst.

Die bKV - betriebliche Krankenversicherung – ist im marktweit im Aufschwung. Sie gilt als ein wertvolles und lohnenswertes Benefit, mit dem Arbeitgeber ihre Mitarbeiter langfristig binden können. Für die bKV spricht allein schon die finanzielle Ausstattung: Im Zuge der Covid-19-Pandemie haben viele gesetzliche Krankenkassen (GKV) ihre Leistungen reduziert, was direkte Folgen für die Versicherungsnehmer hat. Das GKV-Finanzstabilierungsgesetz, welches ab Januar 2023 in Kraft getreten ist, führt zu weiteren Leistungskürzen. Entweder nehmen Versicherte weniger Vorsorgeuntersuchungen und Therapien wahr, weil die Kosten nicht erstattet werden, oder sie tragen die Kosten selbst.

Steuerrechtlich wird die bKV als Sachbezug behandelt und gehört daher zum steuerpflichtigen Arbeitslohn eines Arbeitnehmers. Bis zu einer Freigrenze wird der Sachbezug allerdings nicht zum Arbeitslohn dazu gerechnet und ist somit für den Arbeitnehmer steuerfrei. Diese Grenze wurde Anfang 2022 von monatlich 44 auf 50 Euro erhöht, was eine positive Entwicklung für Arbeitnehmer darstellt, da mehr Leistungen steuerfrei bleiben können.

Hohes Wachstum im Bereich der bKV

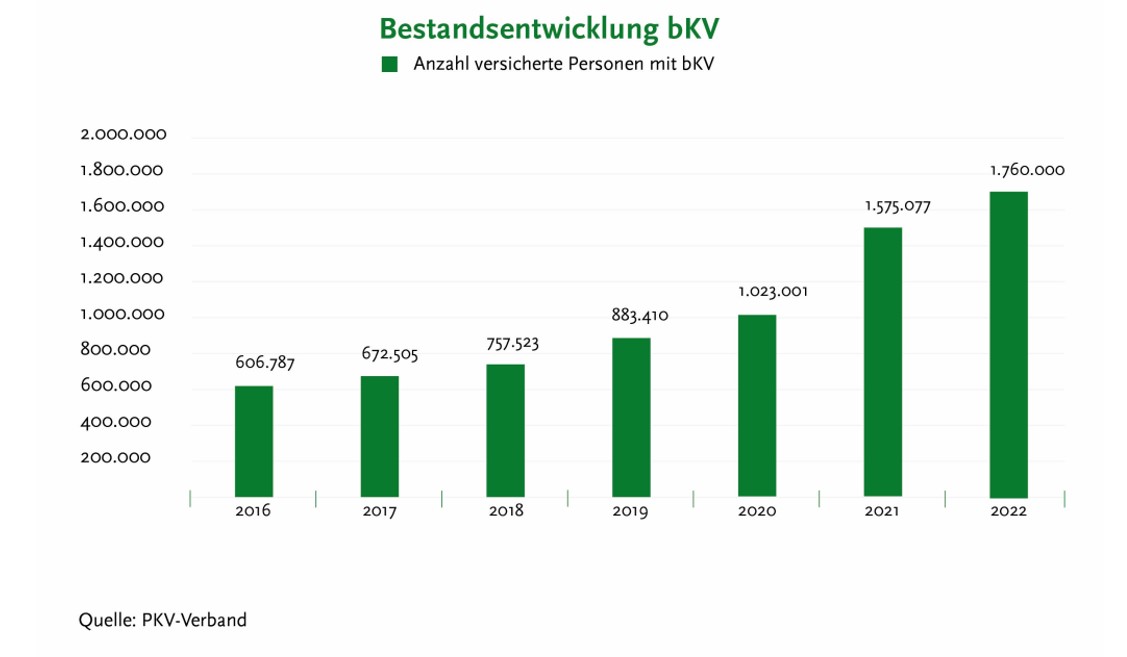

Die Anzahl der Versicherungsnehmer und damit der Arbeitgeber, die hierzulande eine bKV anbieten, hat sich seit 2016 fast vervierfacht (+356 Prozent), während die Anzahl der versicherten Personen sich fast verdreifacht (+190 Prozent) hat. Insgesamt waren Ende 2022 circa 1,8 Millionen Angestellte im Besitz einer bKV. Im Vorjahr waren dies noch knapp 1,6 Millionen und im Jahr 2016 gerade einmal knapp über 600.000 gewesen.

„Aufgrund ihres Produktdesigns erfreuen sich vor allem die sogenannten Budgettarife großer Beliebtheit und haben in den vergangenen Jahren zum überdurchschnittlichen Wachstum der bKV beigetragen. Daher ist es nicht verwunderlich, dass immer mehr Versicherer diesem Trend folgen“, sagt Alexander Kraus, Senior-Analyst Assekurata Assekuranz Rating-Agentur GmbH (www.assekurata.de). Nachdem es in diesem Jahr bereits zu weiteren Tarifeinführungen kam, haben mittlerweile 16 Unternehmen Budgettarife im Portfolio – Tendenz weiterhin steigend.

„Aufgrund ihres Produktdesigns erfreuen sich vor allem die sogenannten Budgettarife großer Beliebtheit und haben in den vergangenen Jahren zum überdurchschnittlichen Wachstum der bKV beigetragen. Daher ist es nicht verwunderlich, dass immer mehr Versicherer diesem Trend folgen“, sagt Alexander Kraus, Senior-Analyst Assekurata Assekuranz Rating-Agentur GmbH (www.assekurata.de). Nachdem es in diesem Jahr bereits zu weiteren Tarifeinführungen kam, haben mittlerweile 16 Unternehmen Budgettarife im Portfolio – Tendenz weiterhin steigend.

Vor Einführung des ersten Budgettarifs im Jahr 2018 durch die Hallesche Krankenversicherung (www.hallesche.de) gab es eine breite Auswahl an sogenannten Bausteintarifen. Arbeitgeber mussten aus dieser Vielfalt das für ihr Unternehmen passende Angebot auswählen. Eine bKV konnte häufig anhand verschiedener Leistungsbausteine ausgewählt werden, wie zum Beispiel:

- Chefarztbehandlung im Krankenhaus

- Ein- oder Zweibettzimmer im Krankenhaus

- Zahnersatzleistungen

- Naturheilverfahren

- Sehhilfen

Nach einer Assekurata-Analyse war es - unter dem Gesichtspunkt der Gleichbehandlung - für Entscheider schwierig, ein passendes Produkt im Rahmen der bKV für die Mitarbeitenden anbieten zu können. Da die Bedürfnisse und Wünsche vielfältig sind, ist es nicht immer offensichtlich, was der Einzelne tatsächlich benötigt oder sich wünscht. In größeren Unternehmen kann diese Vielfalt noch deutlich größer sein, da die Mitarbeiter unterschiedliche Altersgruppen, Lebenssituationen und Gesundheitsbedürfnisse haben. Ein Produkt zu finden, das für alle gleichermaßen ansprechend und nützlich ist, kann eine große Herausforderung darstellen.

Auch andere Benefits können verlocken

Einer der möglichen Gründe weshalb sich Unternehmen letztendlich gegen die Einführung einer bKV entscheiden und stattdessen auf andere Benefits setzen, von denen alle Mitarbeitenden sofort profitieren können. Dazu gehören zum Beispiel Tank- oder Einkaufsgutscheine, die unabhängig von individuellen Bedürfnissen und Gesundheitszuständen für alle Mitarbeiter relevant sind.

Budgettarife führen zu schneller Erlebbarkeit des Produktes

„Grundsätzlich ist der Erfolg der Budgettarife auch darauf zurückzuführen, dass die Produkte recht einfach gehalten sind“, betont Alexander Kraus, denn das erleichtere den Zugang in die Unternehmen. Wie der Name schon andeutet, ermöglichen Budgettarife eine flexible Verwendung des zur Verfügung gestellten Budgets. Relevant sind dann dabei nur die tatsächlich abgesicherten Leistungen (Vorsorgeuntersuchungen, Sehhilfen, Zahnprophylaxe, etc.). Dies führt dazu, dass die Mitarbeiter recht schnell von den Angeboten Gebrauch machen und die Vorteile der bKV nutzen können.

Wenn den Angestellten beispielsweise ein jährliches Budget von 300 Euro zur Verfügung gestellt wird, kann dieses Budget schnell aufgebraucht werden. Angenommen ein gesetzlich Versicherter nimmt aktuell eine Physiotherapie mit zehn Behandlungen in Anspruch, so betragen die gesetzlichen Zuzahlungen in diesem Bereich bereits 100 Euro (10 Behandlungen á 10 Euro). Handelt es sich dabei noch um einen Brillenträger, der im selben Jahr eine neue Brille verschrieben bekommt, dann käme er mit einer Erstattung von 200 Euro für Sehhilfen bereits an die Grenze seines jährlichen Budgets.

Preis-/Leistungswettbewerb zu beobachten

Durch den Erfolg der Budgettarife hat auch ein Differenzierungswettbewerb begonnen. Zum einen preislich, aber auch inhaltlich in der Tarifgestaltung.

Preislich differenzieren sich die Anbieter per se durch die Höhe des jährlichen Budgets. Je nach Anbieter kann aus drei bis fünf Budgetstufen gewählt werden. Insgesamt differenziert sich der Markt inzwischen über alle Anbieter in elf Budgetstufen. Aktuell werden Budgetstufen in Höhe von 300 Euro, 400 Euro, 500 Euro, 600 Euro, 750 Euro, 800 Euro, 900 Euro, 1.000 Euro, 1.200 Euro, 1.500 Euro und 1.600 Euro angeboten.

Am häufigsten wird dabei die Absicherungshöhe 300 Euro angeboten (13 Tarife), gefolgt von den Absicherungshöhen 600 Euro (12 Tarife), 900 Euro und 1.200 Euro (jeweils elf Tarife). Die Absicherungshöhe 1.500 Euro bieten noch neun Tarife an. Die Budgetstufen 400 Euro, 500 Euro, 800 Euro und 1.000 Euro finden sich noch jeweils zwei Mal im Markt, während die Stufen 750 Euro und 1.600 Euro nur noch jeweils ein Tarif anbietet.

Die Beiträge reichen dabei in der Minimalstufe mit einem Budget von 300 Euro von monatlich 9,95 Euro bis 13,50 Euro je versicherter Person. In den Absicherungshöhen 600 Euro werden zwischen 19,48 Euro und 23,98 Euro fällig. Für 900 Euro Budget beträgt die Spanne 26,66 Euro bis 31,17 Euro. Für die maximale Absicherung in Höhe von 1.600 Euro verlangt der aktuell einzige Anbieter am Markt 49,95 Euro und bleibt somit noch knapp unter der Freigrenze für Sachbezüge in Höhe von 50 Euro pro Monat.

Inhaltlich unterscheiden sich die Budgettarife bereits im Produktdesign: Je nach Tarif sind zum Beispiel Vorsorgeuntersuchungen oder Zahnersatzleistungen im Budget mitversichert. Insofern sie dies nicht sind, gibt es in der Regel die Möglichkeit, diese über eigene Zusatzbausteine optional in den Kollektivvertrag einzubauen.

Abweichungen finden sich aber auch schon in den grundsätzlichen Leistungsinhalten. Einheitlich sehen alle Tarife eine Leistung für Sehhilfen vor, unterscheiden sich dann aber in der jeweiligen Erstattungshöhe. Die Mehrzahl der Anbieter übernimmt zudem die gesetzlichen Zuzahlungen aus den Bereichen Arznei- und Verbandmittel, Heil- und Hilfsmittel sowie Heilpraktiker-Leistungen und gewährt Zuzahlungen zur professionellen Zahnreinigung. Dagegen sind Präventionskurse und Schutzimpfungen nur bei wenigen Tarifen mitversichert.

Zudem bieten alle Anbieter eine Vielzahl an Service- und Zusatzleistungen an, die nicht in den allgemeinen Versicherungsbedingungen (AVB) verankert sind. Diese reichen vom Facharzttermin-Service bis hin zum Zweitmeinungsservice oder der Videoberatung.

Mit Innovationen punkten

Zuletzt haben Anbieter bei Markteintritt versucht, mit Innovationen zu punkten. Somit ist als neue Leistung zum Beispiel die Mitversicherung eines Kinderkrankentagegeldes aufgenommen worden. Weitere Besonderheiten sind auch die Budgeterweiterung bei voller Ausschöpfung des Budgets, aber auch genau umgekehrt, die Mitnahme des Budgets in das Folgejahr bei Nichtinanspruchnahme.

Neben den AVB-seitigen Leistungsinhalten sind auch die Rahmenfaktoren unterschiedlich. Je nach Anbieter sind Kollektivgrößen von drei bis zehn Mitarbeitern für den Abschluss eines Budgettarifes ohne Gesundheitsprüfung notwendig. Einheitlich verzichten aber alle Anbieter auf Wartezeiten und auch laufende Behandlungen sind immer mitversichert. Abweichungen gibt es dagegen bei der Frage, ob Versicherte das volle Budget bei unterjährigem Versicherungsbeginn erhalten und ob Familienangehörige mitversichert werden können.

Budgettarife nehmen gegenwärtig eine entscheidende Position auf dem Markt ein und werden auch in naher Zukunft ihre Bedeutung beibehalten. „Dies lässt sich leicht nachvollziehen, da sie durch ihre einfache Handhabung und vielfältige und flexibel nutzbare Leistungen sofort spürbare Vorteile bieten und somit eine attraktive Option darstellen“, hebt Alexander Kraus hervor. Schließlich – so merkt der Experte an - erleichtern Budgettarife den Beratungsprozess für Vermittler und sind daher ein gern genutztes Produkt im Firmenkundengeschäft. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.