25. Oktober 2010 - Die Rürup-Rente fristet im Schatten der Riester-Rente ein relativ unscheinbares Dasein. Um so schlimmer sei dies, weil der Staat mit dieser Basis-Rente eigens eine Produktgattung geschaffen hat, mit der Freiberufler und Gewerbetreibende steuerlich gefördert für ihr Alter sparen können.

Die Basis-Rente, die im Volksmund nach ihrem „Erfinder" Bert Rürup eher Rürup-Rente genannt wird, wird oft verkannt. Das zeigt eine Umfrage, die das Meinungsforschungsinstitut forsa (www.forsa.de) im Auftrag von HDI-Gerling (www.hdi-gerling.de) und dem F.A.Z.-Institut (www.faz.net) durchgeführt hat. Dabei wurden jeweils 500 Selbständige und 500 Angestellte mit einem Jahresbruttoeinkommen von über 66.000 Euro zu ihrem Vorsorgeverhalten und ihrer Einstellung gegenüber der Basis-Rente befragt. In dieser Zielgruppe scheint die Basis-Rente ein Geheimtipp zu sein. „Unsere Studie zeigt: Die Basis-Rente ist ein Wunschprodukt, das nach wie vor nur wenige Selbständige kennen", sagt Markus Drews (Foto), Vertriebsvorstand von HDI-Gerling. „Über die Vorteilhaftigkeit müssen wir gemeinsam mit unseren Vertriebspartnern noch stärker aufklären. Die Chancen, dass das gelingt, stehen gut, denn immerhin planen 31 Prozent der Selbständigen, ihre Altersvorsorge aufzustocken."

Die Basis-Rente, die im Volksmund nach ihrem „Erfinder" Bert Rürup eher Rürup-Rente genannt wird, wird oft verkannt. Das zeigt eine Umfrage, die das Meinungsforschungsinstitut forsa (www.forsa.de) im Auftrag von HDI-Gerling (www.hdi-gerling.de) und dem F.A.Z.-Institut (www.faz.net) durchgeführt hat. Dabei wurden jeweils 500 Selbständige und 500 Angestellte mit einem Jahresbruttoeinkommen von über 66.000 Euro zu ihrem Vorsorgeverhalten und ihrer Einstellung gegenüber der Basis-Rente befragt. In dieser Zielgruppe scheint die Basis-Rente ein Geheimtipp zu sein. „Unsere Studie zeigt: Die Basis-Rente ist ein Wunschprodukt, das nach wie vor nur wenige Selbständige kennen", sagt Markus Drews (Foto), Vertriebsvorstand von HDI-Gerling. „Über die Vorteilhaftigkeit müssen wir gemeinsam mit unseren Vertriebspartnern noch stärker aufklären. Die Chancen, dass das gelingt, stehen gut, denn immerhin planen 31 Prozent der Selbständigen, ihre Altersvorsorge aufzustocken."

Laut HDI-Gerling-Studie schlittern Deutschlands Selbständige sehenden Auges in die Altersarmut. Rund die Hälfte spart nicht regelmäßig oder maximal 200 Euro im Monat für das Rentenalter. Auch an Kenntnis über geeignete Vorsorgeinstrumente mangelt es: Knapp ein Drittel der Selbständigen weiß nicht, dass der Staat mit der Basis-Rente eigens eine Produktgattung geschaffen hat, mit der Freiberufler und Gewerbetreibende steuerlich gefördert und insolvenzgeschützt für das Alter sparen können.

|

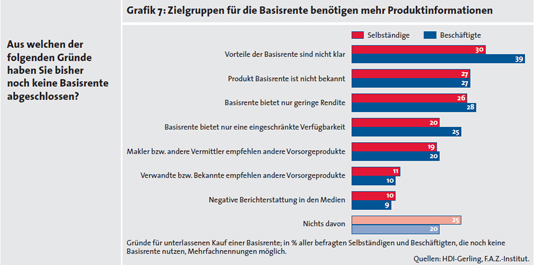

Die Basis-Rente...

|

Die Erkenntnisse sind aufrüttelnd und überraschend. Garantierte Rentenleistungen, steuerliche Förderung und regelmäßige Rentenzahlungen sind den Angaben zufolge die wichtigsten Anforderungen, die Selbständige an ein Altersvorsorgeprodukt stellen. Dass die Basis-Rente diese Anforderungen grundsätzlich vollständig erfüllt, ist 30 Prozent der Selbständigen hingegen unbekannt. Dabei müssten sich Selbständige mit ihrer finanziellen Situation im Alter eigentlich besonders intensiv beschäftigen. „Hier wollen wir für mehr Transparenz sorgen", sagte Dragica Csader (Foto), langjährige Spezialistin im Produktmarketing und Leiterin Produktmanagement Privat bei HDI-Gerling Leben, im Gespräch mit Journalisten.

Die Erkenntnisse sind aufrüttelnd und überraschend. Garantierte Rentenleistungen, steuerliche Förderung und regelmäßige Rentenzahlungen sind den Angaben zufolge die wichtigsten Anforderungen, die Selbständige an ein Altersvorsorgeprodukt stellen. Dass die Basis-Rente diese Anforderungen grundsätzlich vollständig erfüllt, ist 30 Prozent der Selbständigen hingegen unbekannt. Dabei müssten sich Selbständige mit ihrer finanziellen Situation im Alter eigentlich besonders intensiv beschäftigen. „Hier wollen wir für mehr Transparenz sorgen", sagte Dragica Csader (Foto), langjährige Spezialistin im Produktmarketing und Leiterin Produktmanagement Privat bei HDI-Gerling Leben, im Gespräch mit Journalisten.

Nicht jeder Selbständige kann in dem Maße vorsorgen, dass er einen finanziell zufriedenstellenden Lebensstandard im Alter erwarten darf. Dadurch droht manchem Kleinunternehmer im Ruhestand die Altersarmut. Der Gesetzgeber hat hier mit der so genannten Basis- oder Rürup-Rente zum 1. Januar 2005 im Kontext des Alterseinkünftegesetzes (AltEinkG) ein staatlich gefördertes Vorsorgeprodukt in Form einer monatlichen Leibrente geschaffen. Das Konzept der Basis-Rente orientiert sich eng an den Prinzipien der gesetzlichen Rentenversicherung. Die Basis-Rente bietet den Nutzern die gleichen steuerlichen Rahmenbedingungen wie die gesetzliche Rentenversicherung, die berufsständischen Versorgungswerke und die landwirtschaftliche Alterskasse.

Altersvorsorge vom Unternehmenserfolg entkoppeln

Dass die Ansprüche auf eine Basis-Rente bei Insolvenz vor dem Zugriff der Gläubiger geschützt sind, wissen nur wenige. Das sollte aber jeden Selbstständigen interessieren, denn 53 Prozent der Freiberufler und Gewerbetreibenden haben eigenen Angaben zufolge Erträge aus dem eigenen Betrieb - zum Beispiel den Verkaufserlös - fest in ihre Altersvorsorge eingeplant. Gerät das Unternehmen jedoch vor dem Renteneintritt in eine Schieflage, steht zugleich die gesamte Vorsorgeplanung auf der Kippe. Mit der Basis-Rente können sich Unternehmer von der wirtschaftlichen Zukunft ihres Betriebs unabhängig machen.

Basis-Renten-Abschluss für alle Altersgruppen sinnvoll

Der hohe Nutzen der Basis-Rente ergibt sich für alle Altersgruppen. Junge Kunden können viele Jahre lang von den Steuervorteilen und dem Zinseszins-Effekt profitieren. Für ältere Antragsteller bieten beispielsweise Einmalbeitragsprodukte steuerliche Vorteile. Trotzdem ist die Basis-Rente laut HDI-Gerling-Studie für viele Menschen der Generation 60+ bislang kein Thema: 39 Prozent der Selbständigen dieser Altersgruppe lehnt sie ab - allerdings ohne dafür konkrete Gründe nennen zu können.

Neben Selbständigen beleuchtet die HDI-Gerling-Studie auch das Vorsorgeverhalten von Beschäftigten, also von Angestellten und Beamten. Während bei den Selbständigen vor allem Personen mit niedrigem Einkommen die Altersvorsorge vernachlässigen, sind es bei den Beschäftigten die Gutverdiener: fast 90 Prozent von ihnen sehen keine Notwendigkeit, über bereits bestehende Versorgungen hinaus ergänzend für das Rentenalter vorzusorgen. Dabei übersehen sie möglicherweise, dass es teuer werden kann, den Lebensstandard im Alter beizubehalten.

Verstärkt werde das Problem dadurch, dass die Rentenphase - durch die steigende Lebenserwartung und dem Wunsch nach einem vorzeitigem Rentenbeginn - oft sehr lang andauert. Ganze 82 Prozent der gut verdienenden Beschäftigten planen, sich möglichst frühzeitig zur Ruhe setzen. Ohne großzügig angelegte, zusätzliche private Altersvorsorge werden sie diesen Plan finanziell allerdings kaum verwirklichen können.

Eine wirksame Hilfestellung

Die Basis-Rente bietet auch für diesen Personenkreis eine wirksame Hilfestellung, heißt es bei HDI-Gerling. Denn über den Sonderausgabenabzug für gezahlte Prämien verhelfe die Basis-Rente Personen mit hohem Einkommensteuersatz, ihre Steuerbelastung merklich zu senken. Damit bezahle das Finanzamt schon heute einen Teil der Rentenbezüge von morgen. (db / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.