23. Juli 2019 - Eine aktuelle Analyse zu den Ablaufprognosen deutscher Lebensversicherer bringt es auf den Punkt: 90 Prozent der Policen aller Versicherungsgesellschaften mussten Kürzungen hinnehmen; im Marktdurchschnitt in Höhe von 5,5 Prozent im Vergleich zu den Ablaufprognosen aus dem Jahr 2002.

Wie stark haben die deutschen Lebensversicherungsgesellschaften und deren Kunden in den letzten acht Jahren im Zinstief gelitten? Dieser Frage geht eine Auswertung des Analysehauses PiL Partner in Life S.A. (www.partnerinlife.com) nach. Wie der Marktführer im Ankauf am deutschen Zweitmarkt für kapitalbildende Lebensversicherungen mitteilte, haben 90 Prozent der Policen aller Versicherungsgesellschaften Kürzungen hinnehmen müssen; im Marktdurchschnitt in Höhe von 5,5 Prozent im Vergleich zu den Ablaufprognosen aus dem Jahr 2002.

„Dass, was jeder Sparer in den letzten Jahren gefühlt hinnehmen musste, haben wir für die Lebensversicherung jetzt in Zahlen nachgewiesen“, sagt Dean Goff, Vorstand der PiL. „Wir weisen aber auch nach, dass sich die Versicherer – trotz der schwierigen Rahmenbedingungen – am Ende meist gut geschlagen und für ihre Kunden einen positiven Wertzuwachs erwirtschaftet haben.“ So hat die Allianz als Marktführer beispielsweise ihre Prognosen bei nahezu allen Policen über die Zeit gekürzt, bei den Policen, die in den vergangenen sechs Jahren abgelaufen sind aber eine durchschnittliche Brutto-Beitragsrendite von 3,5 Prozent pro Jahr erwirtschaftet. „Das kann sich sehen lassen“, so Goff weiter.

„Dass, was jeder Sparer in den letzten Jahren gefühlt hinnehmen musste, haben wir für die Lebensversicherung jetzt in Zahlen nachgewiesen“, sagt Dean Goff, Vorstand der PiL. „Wir weisen aber auch nach, dass sich die Versicherer – trotz der schwierigen Rahmenbedingungen – am Ende meist gut geschlagen und für ihre Kunden einen positiven Wertzuwachs erwirtschaftet haben.“ So hat die Allianz als Marktführer beispielsweise ihre Prognosen bei nahezu allen Policen über die Zeit gekürzt, bei den Policen, die in den vergangenen sechs Jahren abgelaufen sind aber eine durchschnittliche Brutto-Beitragsrendite von 3,5 Prozent pro Jahr erwirtschaftet. „Das kann sich sehen lassen“, so Goff weiter.

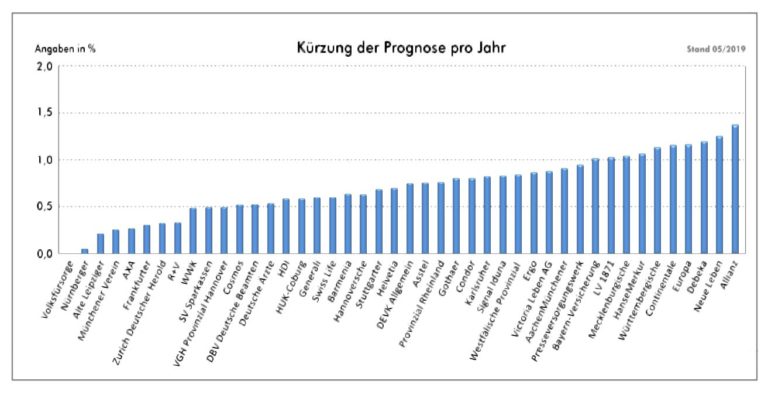

Neben der Betrachtung der jeweiligen Ablaufleistung ist es wichtig zu erkennen, in welchem Umfang die Versicherungsgesellschaften nach Stückzahl der analysierten Verträge tatsächlich signifikant (mehr als 2 Prozent) reduziert haben.

Die Versicherer (am rechten Rand der Grafik – zum Vergrößern bitte anklicken) wie Neue Leben, LVM oder LV 1871 haben mit jeweils über 90 Prozent nahezu alle konventionellen Verträge nach unten angepasst. Dabei ist laut Dean Goff zu beachten, dass Versicherungsgesellschaften, die hier vergleichsweise wenige Verträge reduziert haben (siehe linker Rand der Grafik), wie die Volksfürsorge, Zürich Deutscher Herold oder Nürnberger, vor Jahren gegebenenfalls eine unzulängliche Mitteilungspraxis an den Tag gelegt hatten und daher zum Beispiel Schlussüberschussanteile nicht vollständig ausgewiesen wurden. Mithin wären in diesem Fall die Kürzungen sozusagen unsichtbar geblieben.

Die Versicherer (am rechten Rand der Grafik – zum Vergrößern bitte anklicken) wie Neue Leben, LVM oder LV 1871 haben mit jeweils über 90 Prozent nahezu alle konventionellen Verträge nach unten angepasst. Dabei ist laut Dean Goff zu beachten, dass Versicherungsgesellschaften, die hier vergleichsweise wenige Verträge reduziert haben (siehe linker Rand der Grafik), wie die Volksfürsorge, Zürich Deutscher Herold oder Nürnberger, vor Jahren gegebenenfalls eine unzulängliche Mitteilungspraxis an den Tag gelegt hatten und daher zum Beispiel Schlussüberschussanteile nicht vollständig ausgewiesen wurden. Mithin wären in diesem Fall die Kürzungen sozusagen unsichtbar geblieben.

„Insgesamt zeigt die vorliegende Grafik jedoch nachvollziehbar, dass im Wesentlichen der gesamte Markt seine Prognosen deutlich nach unten angepasst hat. Hiervon waren über 90 Prozent der Verträge betroffen; 80 Prozent der untersuchten Verträge haben einen Wertverlust von mehr als 2 Prozent hinnehmen müssen“ sagt der PiL-Vorstand.

Demnach könnte man erwarten, dass die Versicherer, die ihre Verträge bislang weniger oft oder weniger stark reduziert haben, dies im anhaltenden Zinstief künftig noch tun werden. Hierzu ist es wichtig zu erkennen, welche Gesellschaften hierzu noch besonders viel Kürzungspotenzial zeigen. Obwohl beispielsweise die Allianz bereits starke Kürzungen vorgenommen hat, ist hier noch einiges an Potenzial vorhanden, heißt es.

„Deshalb ist es nach wie vor geboten, Verträge, die weniger als zehn Jahre Restlaufzeit vor sich haben, von unabhängigen Fachleuten analysieren zu lassen“, sagt Dean Goff. Dies bieten Verbraucherzentralen wie die in Bremen oder Unternehmen wie PiL an. Damit bleibt Verbrauchern gegebenenfalls noch genügend Zeit, Anpassungen und Optimierungen an der eigenen Police vorzunehmen.

Solide Leistung der abgelaufenen Policen in den letzten sechs Jahren

Bei aller berechtigten Kritik an der Entwicklung der bestehenden Lebensversicherungsverträge zeigt die vorliegende Analyse auch, dass Versicherte nach Ablauf der Policen eine gute Wertentwicklung erfahren haben. Zwar unterliegen die von PiL analysierten Verträge einem regelmäßigen Monitoring und enthalten keine Zusatzversicherungen wie Unfall- oder Berufsunfähigkeitszusätze, was dazu führt, dass die Erfahrungen zur Beitragsrendite keine oder kaum Rückschlüsse auf die durchschnittlichen Ergebnisse im Markt zulassen. Die Analyse zeigt, dass die Gesellschaften im Jahr 2010 noch eine Beitragsrendite von 4,63 Prozent pro Jahr prognostiziert hatten; schließlich aber im Durchschnitt 3,99 Prozent pro Jahr erwirtschaftet haben.

Die Autoren der PiL-Analyse gehen davon aus, dass die Marktergebnisse im Mittel etwas geringer ausgefallen sein werden. Da aber die Verträge von PiL einen deutlich geringeren Anteil an Risikoabsicherung enthalten, zeigen sie den Angaben zufolge realistisch auf, wie sich die Beitragsrenditen der diversen Versicherungsprodukte ohne die wertvollen Zusatzabsicherungen verhalten – nämlich weitaus positiver als es meist durch Privatkunden erkannt wird.

Der Aspekt der Risikoabsicherung sollte aber ein ganz wesentlicher für den individuellen Verbraucher neben der Rendite sein. „Die Zusatzversicherungen sichern zum Beispiel das Risiko ab, berufsunfähig zu werden. Diese Zusatzabsicherungen kosten aber Prozentpunkte bei der Wertentwicklung“, erläutert Goff. „Alles in allem hat ein großer Teil der Verbraucher, die Policen vor 2005 abgeschlossen haben, aber in der Regel ein solides Produkt.“

Die in Luxembourg ansässige Partner in Life S.A. besitzt die Ablaufprognosen zu 22.344 Verträgen aus dem Zeitraum 2002 bis 2011. Diese Policen prognostizierten damals eine Ablaufleistung in Höhe von knapp 2,86 Milliarden Euro. Von dieser Basis sind knapp 3.600 Policen abgelaufen, an PiL ausbezahlt worden und dienen als Grundlage für die vorliegende Analyse. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.