18. Oktober 2018 - Die Scheidungs-verhandlungen zwischen Großbritannien und der EU laufen. Die ökonomischen Folgen des Brexit für deutsche Versicherer fallen noch überschaubar aus; eine Hängepartie könnte sich die Branche nicht leisten. Der designierte BDVM-Präsident formulierte regulatorische Auswirkungen für die Maklerschaft.

Derzeit ist noch unklar, ob es überhaupt eine Übergangsphase für den Brexit geben wird, da diese nur im Rahmen eines umfassenden Austrittsabkommens in Kraft treten würde. Die Verhandlungen über das Austrittsabkommen sollten bis Oktober 2018 abgeschlossen sein. Gestern Abend beim EU-Gipfel in Brüssel bezeichnete Bundeskanzlerin Angela Merkel eine Übereinkunft beim Brexit als „besser für alle Seiten“.

Derzeit ist noch unklar, ob es überhaupt eine Übergangsphase für den Brexit geben wird, da diese nur im Rahmen eines umfassenden Austrittsabkommens in Kraft treten würde. Die Verhandlungen über das Austrittsabkommen sollten bis Oktober 2018 abgeschlossen sein. Gestern Abend beim EU-Gipfel in Brüssel bezeichnete Bundeskanzlerin Angela Merkel eine Übereinkunft beim Brexit als „besser für alle Seiten“.

Und: „Wir hätten uns gefreut, wenn das Austrittsabkommen schon ganz fertig gewesen wäre, so sind es nur 90 Prozent." Wenn der Brexit kommen sollte, wo bleiben dann die Versicherer und die Makler? Was ändert sich?

Für den GDV Gesamtverband der Deutschen Versicherungswirtschaft (www.gdv.de) scheinen die ökonomischen Folgen des Brexits für deutscheVersicherer fallen noch überschaubar. Wie es für die Makler hierzulande aussieht, fasst der designierte Präsident des Bundesverbands deutscher Versicherungsmakler, Yorck Hillegaart, der im Geschäftsalltag geschäftsführender Gesellschafter der Funk Gruppe GmbH (www.funk-gruppe.de), Hamburg, ist.

Für den GDV Gesamtverband der Deutschen Versicherungswirtschaft (www.gdv.de) scheinen die ökonomischen Folgen des Brexits für deutscheVersicherer fallen noch überschaubar. Wie es für die Makler hierzulande aussieht, fasst der designierte Präsident des Bundesverbands deutscher Versicherungsmakler, Yorck Hillegaart, der im Geschäftsalltag geschäftsführender Gesellschafter der Funk Gruppe GmbH (www.funk-gruppe.de), Hamburg, ist.

„Vor dem Hintergrund der schleppenden Brexit-Verhandlungen und der nach wie vor hohen politischen Unsicherheiten auf britischer Seite, stellt sich kaum noch die Frage, ob Großbritannien die EU verlässt, sondern vielmehr zu welchem Zeitpunkt (wann) sowie in welcher Art und Weise (wie)“, sagt der 62-jährige Hamburger Hillegaart. Aus den Entwicklungen ergeben sich seiner Meinung nach – zur Vorbereitung für Makler - zwei mögliche Szenarien für den EU-Austritt: Übergangsphase mit anschließendem Freihandelsabkommen und dem ‚Hard Brexit‘ am 30. März 2019.

Im Szenario I sieht der Jurist Hillegaart eine Übergangsphase sowie die Einigung auf ein Freihandelsabkommen. Bei Plänen zur Einigung auf einen geregelten Austritt Großbritanniens aus der EU zuzüglich einer Übergangszeit bis 31. Dezember 2020 sowie den Abschluss eines insbesondere auf den Güterbereich reduzierten Freihandelsabkommens hat die britische Regierung mehrfach betont, dass sie auch weiterhin eine tiefgreifende und umfassende Partnerschaft mit der EU anstrebe. Einen Verbleib im Europäischen Wirtschaftsraum schließt sie aber aktuell weiterhin aus.

Daraus folgt für Hillegaart, dass im günstigen Fall einer Einigung bei den Austrittsverhandlungen die zukünftigen Wirtschaftsbeziehungen auf Basis eines Freihandelsabkommens gestaltet werden. Vorbild könnte hierbei das Freihandelsabkommen mit Kanada sein (CETA). Die mit Aufwand verbundene Übertragung der Bestands- und Altverträge durch die Versicherer – wenn der Brexit kommt - fordert von Maklern Mehrarbeit in der Kommunikation mit den Versicherungsnehmern ab.

Daraus folgt für Hillegaart, dass im günstigen Fall einer Einigung bei den Austrittsverhandlungen die zukünftigen Wirtschaftsbeziehungen auf Basis eines Freihandelsabkommens gestaltet werden. Vorbild könnte hierbei das Freihandelsabkommen mit Kanada sein (CETA). Die mit Aufwand verbundene Übertragung der Bestands- und Altverträge durch die Versicherer – wenn der Brexit kommt - fordert von Maklern Mehrarbeit in der Kommunikation mit den Versicherungsnehmern ab.

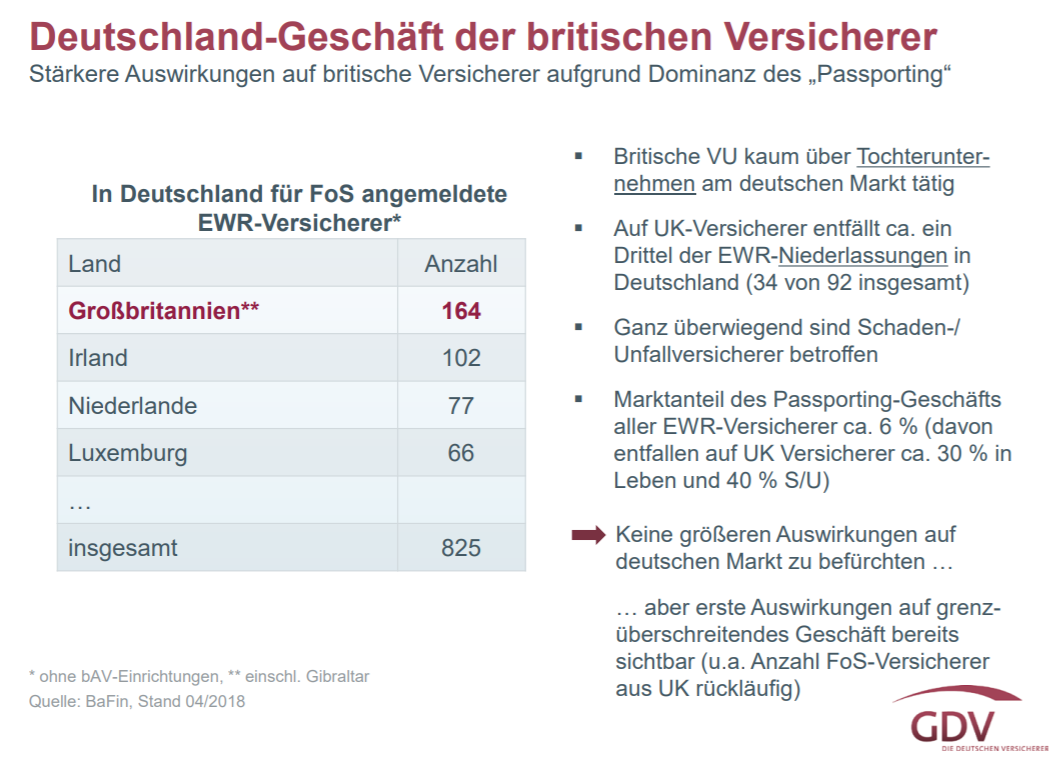

Dann würden Dienstleistungen sehr wahrscheinlich nicht mehr Teil des Freihandels sein, vermutet der designierte BDVM-Präsident. Damit würde die deutsche Versicherungswirtschaft die FOS-Regelungen (Freedom of Services) mit UK (United Kingdom – zu Deutsch: Vereinigtes Königreich Großbritannien und Nordirland) verlieren. Die Folge wären Neugründungen von EU-Gesellschaften der UK-Versicherer (z. B. Lloyds Brüssel) in der EU. Britischer Versicherer haben kaum Tochtergesellschaften hierzulande gegrndet. Das Deutschland-Geschäft britischer Versicherer (GDV: Stand 4/2018) bleibt im prozentual einstelligen Bereich (siehe Grafik - zum Vergrößern bitte anklicken).

Szenario II – der 'Hard Brexit' (Austritt ohne Abkommen und Übergangsphase)

York Hillegaart sieht den „Hard Brexit“ so: Steigt Großbritannien aus der EU ohne bilaterale Verträge zur Aufrechterhaltung des EU Binnenmarkts aus, wird sich diese Entwicklung auch deutlich auf den Versicherungs- und Maklerbereich auswirken.

Nach dem Brexit wird es demnach zwischen dem UK und den übrigen EU Staaten keine Niederlassungs- und Dienstleistungsfreiheit (sogenannte Europäischer Pass / Passporting) mehr geben. Der Handel zwischen Großbritannien und der EU würde lediglich nach den WTO-Regeln erfolgen.

In der Folge könnten europaweit tätige Versicherer nicht mehr über Niederlassungsnetze operieren, die sowohl Großbritannien als auch die übrigen EU-Länder abdecken. Dies gilt laut Hillegaart in gleicher Weise für Versicherungspolicen, die in Großbritannien zur Deckung von Risiken aus den EU-Mitgliedsstaaten gezeichnet werden.

Vor dem Hintergrund, dass viele Versicherer ihrer Geschäftstätigkeit in ganz Europa durch eine Gesellschaft mit Sitz in Großbritannien nachgehen, entwickeln diese derzeit Brexit-Strategien, die geschäftliche Kontinuität und Vertragssicherheit gewähren sollen. Sie sollen bis nach dem Brexit sicherstellen, dass die Versicherer in ganz Europa (weiterhin) Versicherungsverträge installieren können.

Im Fall eines Hard Brexit wird es für britische Versicherer nicht mehr möglich sein, Risiken aus der EU zu versichern. Um dennoch am EU-Markt teilnehmen zu können, benötigen sie eine unabhängige, geschäftsführende Einheit innerhalb des EU-Binnenmarktes, die unter die europäische Aufsicht fällt. Daher hat Lloyds zum Beispiel eine entsprechende Einheit in Belgien gegründet. Luxemburg ist ebenso ein viel genutzter Standort für die Re-Domizilierung. Aber auch Frankreich, Deutschland und Irland gehören zum Kreis der attraktiven Standorte.

Deutsche Makler und Lloyds

Deutsche Makler und Lloyds könnten weiterhin die dann etablierten Einheiten von britischen Versicherern innerhalb des EU-Binnenmarktes für die Risikovermittlung nutzen. Eine deutliche Reduktion der Risikoträger ist laut York Hillegaart nicht zwingend zu befürchten.

Für die Renewal-Periode 2019 sollten deutsche Makler bei sich abzeichnendem Hard Brexit darauf achten, dass der Sitz des Versicherers ihrer transferierten Risiken sich innerhalb der EU befindet, damit Vertragskontinuität besteht.

Vertragsanpassungen und Portfoliotransfer

Vertragsanpassungen und Portfoliotransfer

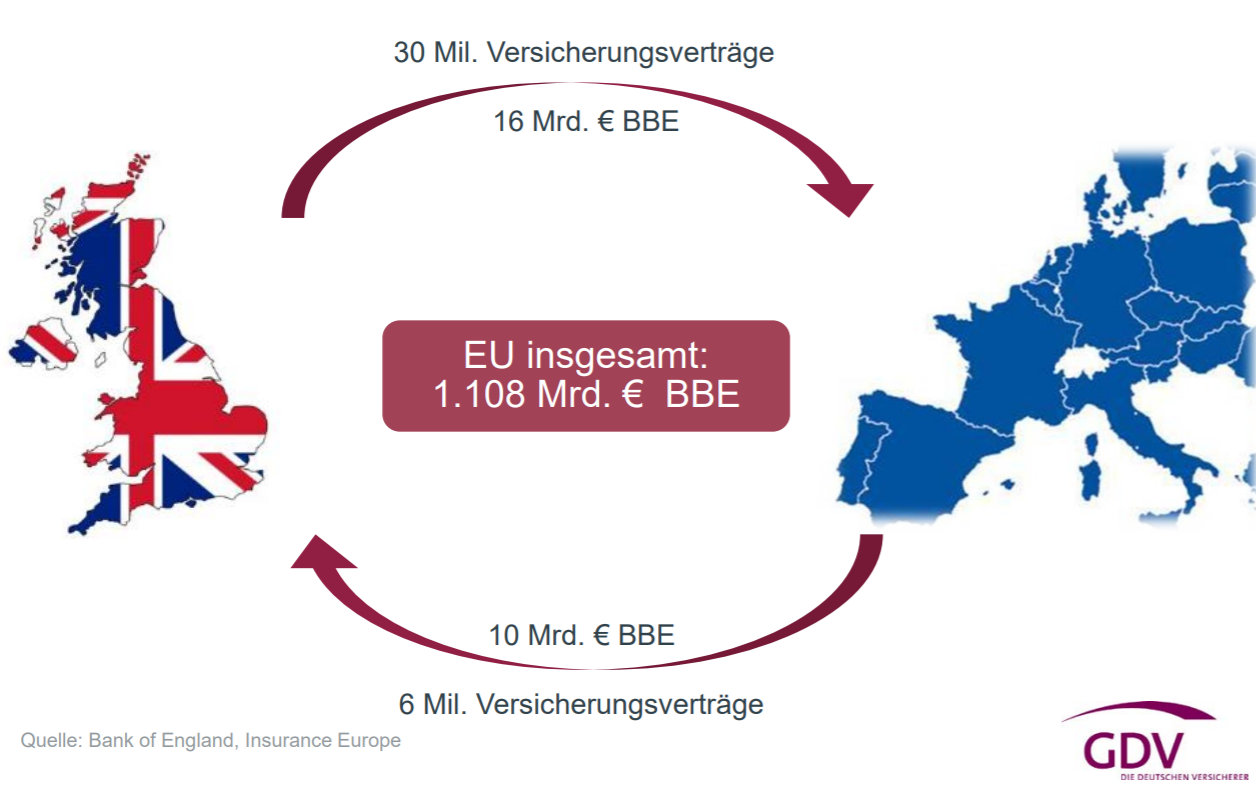

Durch den eventuellen EU-Austritt der Briten ist eine Vielzahl von Verträgen bedroht. Die Policen könnten ab März 2019 ungültig oder nicht mehr bedient werden. Auch Hunderttausende Verträge aus Deutschland wären betroffen (GDV-Grafik - zum Vergrößern bitte anklicken).

Die Makler sollten nach Ansicht von York Hillegaart ihren Bestand entsprechend untersuchen und prüfen, ob bei Bedarf eine sogenannte Brexit-Klausel (übergangsweise) vereinbart werden kann.

Wenn der harte Brexit kommt

Tritt ein harter Brexit in Kraft, ermöglicht die Brexit-Klausel eine FOS-Deckung in eine FinC-Deckung (=Versicherung des Finanzinteresses) umzuwandeln. Nach Ablauf einer solchen Lösung sollte eine Programmlösung über lokale (Grund)Versicherungen in UK und gegebenenfalls Anschlussdeckungen im Rahmen einer Masterlösung aufgesetzt werden. Eine Weiterführung, der durch die Klausel neu entstandenen Vertragskonstellation (Finanzinteresse ohne Lokalpolice) ist nach Hillegaarts Ansicht wahrscheinlich nicht möglich.

York Hillegaart sagt, dass alle auf einer FOS-Basis abgeschlossenen Verträge und Programme neu geordnet werden müssen und analog der bestehenden „non-admitted“-Regeln lokal versichert werden müssen. Dies bedeutet die Prozesskomplexität und damit erhöhte Kosten.

York Hillegaart sagt, dass alle auf einer FOS-Basis abgeschlossenen Verträge und Programme neu geordnet werden müssen und analog der bestehenden „non-admitted“-Regeln lokal versichert werden müssen. Dies bedeutet die Prozesskomplexität und damit erhöhte Kosten.

Die bisherigen Beobachtungen auf dem Versicherungsmarkt bezüglich Übertragung der Bestands- und Altverträge (Portfoliotransfer) zeigen, dass es keine übergreifende Lösung für alle betroffenen Versicherer gibt, wobei sich ein Großteil für die Übertragung gemäß Teil VII entscheidet.

Es zeichnen sich folgende Durchführungswege ab, fasst Hillegaart zusammen:

- Kündigung und Neufassung: Einige Versicherer werden in ihren Policen Kündigungsklauseln sowie Bedingungen einfügen, die es ihnen unter gewissen Umständen erlauben, den ursprünglichen Versicherungsvertrag aufzuheben und auf eine Tochtergesellschaft mit Sitz in der EU zu übertragen.

- Übertragung gem. Teil VII: Überführung des gesamten Versicherungsgeschäfts auf eine Gesellschaft mit Sitz in der EU gemäß Teil VII des britischen Finanzdienstleistungs- und Kapitalmarktgesetzes aus dem Jahr 2000.

- Deckung durch bestehende EU-Tochtergesellschaft: Europaweite Versicherer, die bereits ein bestehendes Netzwerk von Niederlassungen haben, können ohne rechtliche Beschränkungen und Vorgaben bestehende Policen auf eine entsprechende Niederlassung übertragen.

Nach dem Brexit werden einige Versicherer ihren Kunden zwei Versicherungspolicen (eine EU- und eine Nicht-EU-Deckung) für ein einzelnes Risiko zur Verfügung stellen, um zu gewährleisten, dass beide Deckungen compliant sind.

Datenschutzrecht

Um auch weiterhin eine unproblematische und sicheren Datentransfer nach Großbritannien zu ermöglichen, bedarf es eines Angemessenheitsbeschlusses der Europäischen Kommission, wie ihn die ab Mai 2018 geltende neue EU-Datenschutzgrundverordnung vorsieht. Voraussetzung hierfür ist allerdings, dass das Datenschutzrecht in Großbritannien auch weiterhin dem EU-Datenschutzniveau entspricht. Anschließend würde Großbritannien als sicheres Drittland erklärt werden (vergleiche Art. 45 DSGVO). Diesen Prozess hat unter anderem die BIPAR (European Federation of Insurance Intermediaries) mitangestoßen.

Die Neuordnung der auf FoS-Basis abgeschlossenen Verträge und Programme und das lokale Versichern analog den bestehenden „non-admitted“-Regeln bedeutet für Versicherer und Makler zugleich erhöhte Prozesskomplexität und damit verbundene Kosten.

„Insgesamt dürften sich die direkten negativen Folgen des britischen EU-Austritts hierzulande, bis auf den Mehraufwand im Arbeitsalltag, in Grenzen halten,“ beschließt York Hillegaart seine Ausführungen zum Brexit – und was er den Maklern anhaben könnte. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.