19. April 2018 - Wird die betriebliche Altersversorgung jetzt mit Inkrafttreten des Betriebsrenten-stärkungsgesetzes (BRStG) attraktiver? – Das IVFP hat zum 8. Mal in Folge die bAV - Tarife am Markt untersucht. Das Fazit der IVFP-Experten: Etliche Details müssten in nächsten Schritten unbedingt noch verbessert werden.

Nun ist es soweit: die Regelungen des Betriebsrentenstärkungsgesetzes (BRStG) sind zum 1. Januar 2018 in Kraft getreten. Das Sozialpartnermodell mit seiner neuen Beitragszusage ohne Mindestleistung (bAV II) sowie weitere zahlreiche Neuerungen durch das BRStG, wie beispielsweise der frühestens ab 2019 geltende obligatorische Arbeitgeber-Zuschuss in Höhe von 15 Prozent des Entgeltumwandlungsbetrages, sollen der betrieblichen Altersversorgung (bAV) zu mehr Akzeptanz und Verbreitung verhelfen. Dieser gesetzlich obligatorische Arbeitgeber-Zuschuss gilt auch für die alte Welt der bAV (bAV I) jenseits des Sozialpartnermodells. „Alles in allem“, so betont Professor Dr. Thomas

Nun ist es soweit: die Regelungen des Betriebsrentenstärkungsgesetzes (BRStG) sind zum 1. Januar 2018 in Kraft getreten. Das Sozialpartnermodell mit seiner neuen Beitragszusage ohne Mindestleistung (bAV II) sowie weitere zahlreiche Neuerungen durch das BRStG, wie beispielsweise der frühestens ab 2019 geltende obligatorische Arbeitgeber-Zuschuss in Höhe von 15 Prozent des Entgeltumwandlungsbetrages, sollen der betrieblichen Altersversorgung (bAV) zu mehr Akzeptanz und Verbreitung verhelfen. Dieser gesetzlich obligatorische Arbeitgeber-Zuschuss gilt auch für die alte Welt der bAV (bAV I) jenseits des Sozialpartnermodells. „Alles in allem“, so betont Professor Dr. Thomas  Dommermuth, Beiratsvorsitzender des IVFP Instituts für Vorsorge und Finanzplanung (www.ivfp.de), „ist das Betriebsrentenstärkungsgesetz gelungen und wird die bAV voraussichtlich wieder richtig attraktiv machen.“ Auf diese Weise könne die Hauptzielgruppe des Gesetzes, die Arbeitnehmer von KMU und die Geringverdiener, sogar erreicht werden. „Etliche Details müssen allerdings in nächsten Schritten unbedingt verbessert werden“, so Dommermuth weiter. „Gerade jetzt, wo das Betriebsrentenstärkungsgesetz eine attraktive bAV schaffen wird, ist ein gesetzliches Opting-Out (automatische Entgeltumwandlung) für alle Unternehmen dringend einzuführen, um durch die neuen Möglichkeiten der bAV eine gleichermaßen schnelle wie flächendeckende Verbreitung zu erreichen“. Die positiven Weichen hat die Regierung gestellt, sagen die IVFP-Analysten. Jetzt sind Verbraucher und Versicherungsvermittler an der Reihe. Hier sieht das Institut für Vorsorge und Finanzplanung (IVFP) seine Kompetenz und zeigt in seinem aktuellen bAV-Produktrating, welche Tarife top sind.

Dommermuth, Beiratsvorsitzender des IVFP Instituts für Vorsorge und Finanzplanung (www.ivfp.de), „ist das Betriebsrentenstärkungsgesetz gelungen und wird die bAV voraussichtlich wieder richtig attraktiv machen.“ Auf diese Weise könne die Hauptzielgruppe des Gesetzes, die Arbeitnehmer von KMU und die Geringverdiener, sogar erreicht werden. „Etliche Details müssen allerdings in nächsten Schritten unbedingt verbessert werden“, so Dommermuth weiter. „Gerade jetzt, wo das Betriebsrentenstärkungsgesetz eine attraktive bAV schaffen wird, ist ein gesetzliches Opting-Out (automatische Entgeltumwandlung) für alle Unternehmen dringend einzuführen, um durch die neuen Möglichkeiten der bAV eine gleichermaßen schnelle wie flächendeckende Verbreitung zu erreichen“. Die positiven Weichen hat die Regierung gestellt, sagen die IVFP-Analysten. Jetzt sind Verbraucher und Versicherungsvermittler an der Reihe. Hier sieht das Institut für Vorsorge und Finanzplanung (IVFP) seine Kompetenz und zeigt in seinem aktuellen bAV-Produktrating, welche Tarife top sind.

Was wurde untersucht?

Das Institut hat zum 8. Mal in Folge die aktuellen Direktversicherungen am Markt untersucht. In diesem Jahr wurden 93 Tarife von 48 Anbietern auf 80 Kriterien hin überprüft. Wie in den anderen Ratings auch, setzt sich das Gesamtergebnis aus den vier Teilbereichen

- Unternehmensqualität,

- Rendite,

- Flexibilität sowie

- Transparenz und Service

zusammen. Die Einteilung der Produkte erfolgte in den Kategorien klassisch mit beitragsorientierter Leistungszusage (BoLz), Klassik Plus mit BoLz, fondsgebunden mit BoLz, fondsgebunden mit Beitragszusage mit Mindestleistung (BzMl) sowie „Indexpolicen“ und Comfort mit beiden Zusagearten.

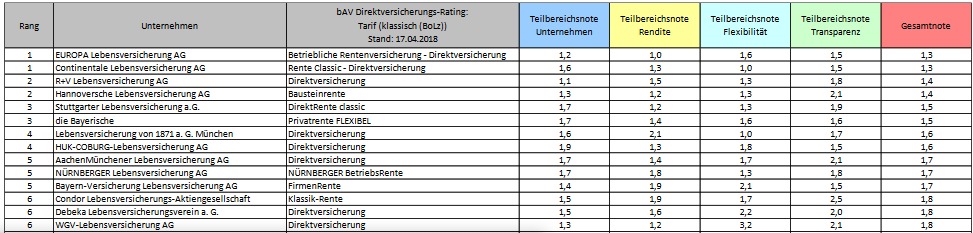

Die Top-Tarife der Kategorie „klassisch (BoLz)“ aus insgesamt 93 untersuchten Direktversicherungen (zum Vergrößern bitte anklicken):

Kategorie „Klassik Plus (BoLz)“ aus insgesamt 93 untersuchten Direktversicherungen: Die Europa und die Continentale belegen hier Platz 1; gefolgt von R+V sowie Hannoversche Platz 2; und die Stuttgarter und Bayerische landeten auf Platz 3. In allen anderen (nachfolgenden Kategorien) hängte der Marktführer Allianz Lebensversicherung mit jeweils dem 1. Platz alle anderen Anbieter (zum Vergrößern bitte anklicken):.

Die Top-Tarife der Kategorie „fondsgebunden mit Garantien (BoLz)“ aus insgesamt 93 untersuchten Direktversicherungen (zum Vergrößern bitte anklicken):

Die Top-Tarife der Kategorie „Indexpolicen“ aus insgesamt 93 untersuchten Direktversicherungen (zum Vergrößern bitte anklicken):

Die Top - Tarife der Kategorie „Comfort “ aus insgesamt 93 untersuchten Direktversicherungen (zum Vergrößern bitte anklicken):

Das Institut für Vorsorge und Finanzplanung (IVFP) wurde - unabhängig und inhabergeführt - im Jahr 2001 gegründet. Mit Hauptsitz in Altenstadt/WN steht es unter der fachlichen Leitung von Prof. Michael Hauer, Frank Nobis und Prof. Dr. Thomas Dommermuth. Es vergleicht und bewertet Produkte sowie Beratungsprozesse, bietet Finanzdienstleistern fachliche und strategische Beratung sowie eine Vielzahl an Softwarelösungen und Weiterbildungsmaßnahmen. Damit will das IVFP dazu beitragen, Vorsorge transparenter und verständlicher zu machen.

Zu den Kunden des IVFP zählen unter anderem (in alphabetischer Reihenfolge) AachenMünchener, Allianz, Alte Leipziger, Axa, Canada Life, Commerzbank, Concordia, DekaBank, Devk, DWS Investments, Fidelity, Hallesche, HDI, LBS, neue leben, Sparkassen Finanzgruppe, Standard Life, Die Stuttgarter, SwissLife, Union Investment, Versicherungskammer Bayern sowie Zurich. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.