11. Dezember 2017 - Erstmals hat das Analysehaus Morgen & Morgen in seine fortlaufenden Belastungstests für Lebensversicherer den von der EU auferlegten SFCR einbezogen – und dabei eine für alle gleiche Bewertungsskala zugrunde gelegt. Mehr als die Hälfte der teilnehmenden Lebensversicherer schnitt „ausgezeichnet“ ab.

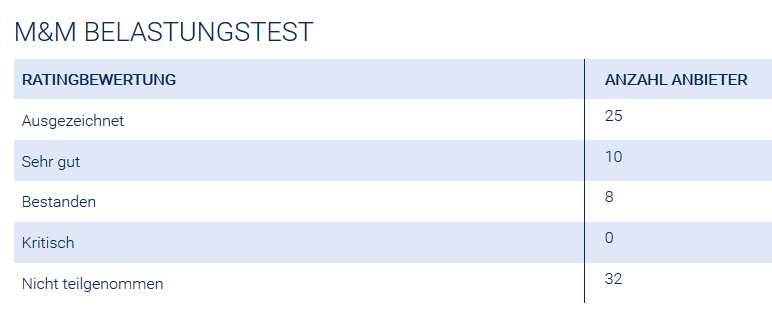

Das unabhängige Analysehaus Morgen & Morgen (www.morgenundmorgen.de) publiziert jetzt die Ergebnisse des aktuellen M&M-Belastungstests für Lebensversicherer. Als Folge der Erstpublikation des SFCR (Solvency and Financial Condition Report) haben die M&M-Analysten die Bewertung neu konzipiert. Die teilnehmenden Unternehmen haben den Test bestanden, 25 davon mit „ausgezeichnet“.

Das unabhängige Analysehaus Morgen & Morgen (www.morgenundmorgen.de) publiziert jetzt die Ergebnisse des aktuellen M&M-Belastungstests für Lebensversicherer. Als Folge der Erstpublikation des SFCR (Solvency and Financial Condition Report) haben die M&M-Analysten die Bewertung neu konzipiert. Die teilnehmenden Unternehmen haben den Test bestanden, 25 davon mit „ausgezeichnet“.

Alle teilnehmenden 43 Versicherer haben den Test bestanden. 32 Unternehmen beteiligten sich nicht. Aber fast 60 Prozent der Teilnehmenden bestanden mit „ausgezeichnet“.

„Das ist ein deutliches Indiz, dass die Lebens-versicherer wirtschaftlich stabil und flexibel genug aufgestellt sind, um in schwierigen Zeiten bestehen zu können“, sagt Peter Schneider, Geschäftsführer von Morgen & Morgen, und bringt so das Gesamtzeugnis auf den Punkt. Bei den neuen M&M-Belastungstests für Lebens-versicherer spielt der „SFCR“ eine große Rolle, weil neuerdings alle Versicherungsunternehmen einen Bericht über Solvabilität und Finanzlage (SFCR) erstellen müssen - siehe Ergebnis (zum Vergrößern anklicken).

„Das ist ein deutliches Indiz, dass die Lebens-versicherer wirtschaftlich stabil und flexibel genug aufgestellt sind, um in schwierigen Zeiten bestehen zu können“, sagt Peter Schneider, Geschäftsführer von Morgen & Morgen, und bringt so das Gesamtzeugnis auf den Punkt. Bei den neuen M&M-Belastungstests für Lebens-versicherer spielt der „SFCR“ eine große Rolle, weil neuerdings alle Versicherungsunternehmen einen Bericht über Solvabilität und Finanzlage (SFCR) erstellen müssen - siehe Ergebnis (zum Vergrößern anklicken).

Das berücksichtigen die M&M-Analysten und gestalteten ihren Belastungstest entsprechend neu. Die Richtlinie der Europäischen Union informiert in allgemeinverständlicher Form die Öffentlichkeit über die Finanzlage, die Risiken sowie die allgemeine Geschäftsentwicklung des Versicherungsunternehmens. Grundlage ist die Bedeckungs-Quote des gesetzlich vorgeschriebenen SFCR.

Für die M&M-Belastungstests wurden die veröffentlichten Daten also entsprechend analysiert, so dass sämtliche Marktteilnehmer auf einer gemeinsamen Skala bewertet werden können. Hierzu wurden Übergangsmaßnahmen und Volatilitätsanpassungen aus der veröffentlichten Bedeckungs-Quote herausgerechnet. Der Umstand, dass EU- und OECD-Staatsanleihen in der Standardformel nach Solvency II als risikolos bewertet werden, gleicht beispielsweise im M&M-Belastungstest ein adäquater Risikofaktor aus. Wie Morgen & Morgen dazu mitteilt, ist das Ergebnis unabhängig vom M&M-Rating für LV-Unternehmen zu sehen, da es rein auf die Solvabilität fokussiert ist.

Für die M&M-Belastungstests wurden die veröffentlichten Daten also entsprechend analysiert, so dass sämtliche Marktteilnehmer auf einer gemeinsamen Skala bewertet werden können. Hierzu wurden Übergangsmaßnahmen und Volatilitätsanpassungen aus der veröffentlichten Bedeckungs-Quote herausgerechnet. Der Umstand, dass EU- und OECD-Staatsanleihen in der Standardformel nach Solvency II als risikolos bewertet werden, gleicht beispielsweise im M&M-Belastungstest ein adäquater Risikofaktor aus. Wie Morgen & Morgen dazu mitteilt, ist das Ergebnis unabhängig vom M&M-Rating für LV-Unternehmen zu sehen, da es rein auf die Solvabilität fokussiert ist.

„Durch das Vertrauen der Gesellschaften sowie deren Bereitschaft interne und zum Teil hochsensible Daten in einem qualitativ hochwertigen Umfang zu liefern, liegt uns eine einzigartige und ausschließliche Datenbasis mit marktweiten Informationen zu den gesellschaftsspezifischen Bestandsdaten, Kapitalanlagen und Durationen vor“, verdeutlicht Peter Schneider, Geschäftsführer von Morgen & Morgen, die zugrundeliegende Datenquelle.

Online sind hier das komplette Rating und die Erläuterung zu finden. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.