22. Juni 2017 - Das Lebens-versicherungs-Reformgesetz (LVRG) hat die Vergütungen in der Versicherungsvermittlung 2017 wie vom Gesetzgeber gewünscht abgesenkt: Wie eine Studie zeigt, reduzierten die in Deutschland tätigen Lebensversicherer diie Abschlussprovision je nach Vertriebsweg um 1,5 bis 7,0 Promille.

„Das LVRG sollte Druck auf die Abschlusskosten erzeugen – dieser ist in den Provisionsvereinbarungen der Vermittler und Makler spürbar angekommen“, sagt Prof. Dr. Matthias Beenken, von der Fachhochschule Dortmund. Zusammen mit Prof. Michael Radtke, ebenfalls von der FH Dortmund, sowie dem Beratungsunternehmen Willis Towers Watson (www.willistowerswatson.com) erarbeitete Beenken die Studie „Provisionen & Courtagen in der Versicherungsvermittlung“. Kurz vor Verabschiedung der neuen Vermittlerrichtlinie IDD durch den Bundestag zeigt die Studie, dass Versicherer den Verbraucherschutz heute stärker im Blick haben. „Die IDD geht noch einen Schritt weiter, wird die Beratung qualitativ verbessern und Abschlusskosten noch transparenter darstellen“, sagen die Wissenschaftler.

„Das LVRG sollte Druck auf die Abschlusskosten erzeugen – dieser ist in den Provisionsvereinbarungen der Vermittler und Makler spürbar angekommen“, sagt Prof. Dr. Matthias Beenken, von der Fachhochschule Dortmund. Zusammen mit Prof. Michael Radtke, ebenfalls von der FH Dortmund, sowie dem Beratungsunternehmen Willis Towers Watson (www.willistowerswatson.com) erarbeitete Beenken die Studie „Provisionen & Courtagen in der Versicherungsvermittlung“. Kurz vor Verabschiedung der neuen Vermittlerrichtlinie IDD durch den Bundestag zeigt die Studie, dass Versicherer den Verbraucherschutz heute stärker im Blick haben. „Die IDD geht noch einen Schritt weiter, wird die Beratung qualitativ verbessern und Abschlusskosten noch transparenter darstellen“, sagen die Wissenschaftler.

BVK richtet Appell an die Politiker

Der BVK Bundesverband Deutscher Versicherungskaufleute (www.bvk.de) nahm die Studie zum Anlass, an die Politiker zu appellieren, am Feintuning des LVRG in Sachen Provision noch einmal nachzujustieren. BVK-Präsident Michael H. Heinz sagte, dass die gesunkenen Provisionen bei allen Vermittlertypen sowie mehr laufende Vergütung und längere Stornohaftung als „schmerzliche Einkommenseinbußen für unseren Berufsstand“ würden zeigen, dass das Ziel des LVRG erreicht wurde. Doch eine weitere Belastung dürfe es jetzt nicht mehr geben.

Heinz: „Wir haben sozialpolitisch verantwortungsvoll gehandelt, um die Lebensversicherung als ein wichtiges und populäres Altersvorsorgeprodukt in Zeiten der Niedrigzinsphase zu stabilisieren.“ Daher wäre jetzt die Politik gefordert, der Vermittlerschaft bei diesen spürbaren Einkommensverluste entgegenzukommen.

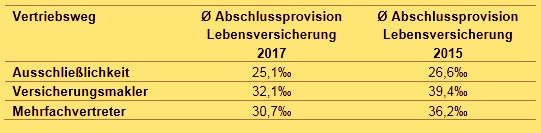

Durchschnittliche Abschlussprovisionssätze nach Vertriebsweg

Die Studie zeigt, wie deutlich das LVRG zu einer Absenkung der Provisionen über alle Vertriebswege hinweg führte: Im Ausschließlichkeitsvertrieb liegt der Provisionssatz heute bei 25 Promille, das sind 1,5 Promille weniger als in der Vergleichsstudie vor zwei Jahren, als die Umsetzung des LVRG noch in einem sehr frühen Stadium war. Bei Maklern betrug der Rückgang rund 7 Promille auf 32,1 Promille, bei Mehrfachvertretern rund 5,5 Promille auf 30,7 Promille.

Veränderung der Abschlussprovision

Häufiger als vor zwei Jahren finden sich in der aktuellen Erhebung auf die Laufzeit verteilte Abschlussprovisionen. Rund jeder zweite Versicherungsmakler und Mehrfachvertreter und rund jeder vierte Ausschließlichkeitsvertreter gibt solche Vergütungen an. Hinzu kommen bei Maklern und Mehrfachvertretern mehr-heitlich, bei Ausschließlichkeitsvertretern nach wie vor seltener Bestandsvergütungsprovisionen, die typischerweise zwischen einem und zwei Prozent der laufenden Jahresprämie betragen. „Damit sind die einmaligen, bei Vertragsschluss fälligen Abschlussprovisionen nicht ersatzlos entfallen“, so Beenken. „Dies verändert jedoch auch den effektiven Provisionssatz auf Lebensversicherungen im Vergleich zu den gesamten Abschlusskosten, die in der Bilanz ausgewiesen werden.“

Häufiger als vor zwei Jahren finden sich in der aktuellen Erhebung auf die Laufzeit verteilte Abschlussprovisionen. Rund jeder zweite Versicherungsmakler und Mehrfachvertreter und rund jeder vierte Ausschließlichkeitsvertreter gibt solche Vergütungen an. Hinzu kommen bei Maklern und Mehrfachvertretern mehr-heitlich, bei Ausschließlichkeitsvertretern nach wie vor seltener Bestandsvergütungsprovisionen, die typischerweise zwischen einem und zwei Prozent der laufenden Jahresprämie betragen. „Damit sind die einmaligen, bei Vertragsschluss fälligen Abschlussprovisionen nicht ersatzlos entfallen“, so Beenken. „Dies verändert jedoch auch den effektiven Provisionssatz auf Lebensversicherungen im Vergleich zu den gesamten Abschlusskosten, die in der Bilanz ausgewiesen werden.“

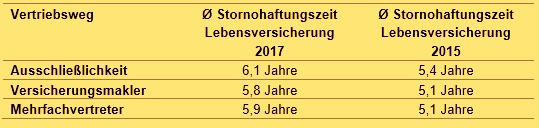

Die Wissenschaftler stellten außerdem fest, dass auch die Stornohaftungszeiten signifikant angestiegen sind: Die gesetzliche Stornohaftungszeit von fünf Jahren wird zunehmend vertraglich angehoben und sogar überschritten. In der Ausschließlichkeit haben Vertreter erst nach etwas über sechs Jahren, Makler und Mehrfachvertreter nach knapp sechs Jahren ihre vollständige Abschussprovision verdient. Endet ein Versicherungsvertrag früher, muss eine anteilige Abschlussprovision zurückgezahlt werden. „Die Rückzahlungspflicht gilt unabhängig vom Grund für die vorzeitige Beendigung, also auch wenn keine schlechte Beratung erfolgt ist“, sagt Prof. Michael Radtke, Co-Autor der Studie. „Hingegen ist bei der Honorarberatung, die der Gesetzgeber fördern will, nach jetzigem Stand keine vergleichbare Stornohaftung vorsehen. Das wäre eine Ungleichbehandlung der Vermittler und Berater – Kunden sollten über diesen Nachteil Bescheid wissen, den sie bei einer Honorarvereinbarung hinnehmen müssen.“

Die Wissenschaftler stellten außerdem fest, dass auch die Stornohaftungszeiten signifikant angestiegen sind: Die gesetzliche Stornohaftungszeit von fünf Jahren wird zunehmend vertraglich angehoben und sogar überschritten. In der Ausschließlichkeit haben Vertreter erst nach etwas über sechs Jahren, Makler und Mehrfachvertreter nach knapp sechs Jahren ihre vollständige Abschussprovision verdient. Endet ein Versicherungsvertrag früher, muss eine anteilige Abschlussprovision zurückgezahlt werden. „Die Rückzahlungspflicht gilt unabhängig vom Grund für die vorzeitige Beendigung, also auch wenn keine schlechte Beratung erfolgt ist“, sagt Prof. Michael Radtke, Co-Autor der Studie. „Hingegen ist bei der Honorarberatung, die der Gesetzgeber fördern will, nach jetzigem Stand keine vergleichbare Stornohaftung vorsehen. Das wäre eine Ungleichbehandlung der Vermittler und Berater – Kunden sollten über diesen Nachteil Bescheid wissen, den sie bei einer Honorarvereinbarung hinnehmen müssen.“

Erstmals weitere Parameter für die Studie erhoben

Die diesjährige Provisionsstudie erhebt erstmals auch weitere Parameter, die zur effektiven Senkung des nominellen Abschlussprovisionssatzes führen: Insbesondere sogenannte Laufzeitfaktoren senken die Berechnungsgrundlage der Abschlussprovision, die Beitragssumme. Tendenziell werden sowohl relativ kurz als auch relativ lang laufende Verträge auf diese Weise schlechter vergütet, als es der nominelle Provisionssatz erwarten ließe. Eine weitere Senkung entsteht durch eine unverzinste Einbehaltung von Teilen der Abschlussprovision als sogenannte Stornoreserve.

„Die Abschlusskosten der Lebens-versicherer bestehen keineswegs nur aus Provisionen“, so Radtke. „Wenn der Druck auf die Abschlusskosten wirksam werden soll, müssen auch andere Kostenpositionen des Versicherers überprüft werden.“

„Die Abschlusskosten der Lebens-versicherer bestehen keineswegs nur aus Provisionen“, so Radtke. „Wenn der Druck auf die Abschlusskosten wirksam werden soll, müssen auch andere Kostenpositionen des Versicherers überprüft werden.“

Problematische nach der

IDD-Verabschiedung

Handlungsbedarf sehen die Studienautoren im Bereich der Zusatzvergütungen: „Mit der bevorstehenden Umsetzung der Versicherungsvertriebsrichtlinie (IDD) ist es nicht mehr zulässig, Vergütungsformen einzusetzen, die mit der Pflicht der Versicherer und Vermittler im bestmöglichen Interesse der Kunden zu handeln kollidieren“, sagt Prof. Beenken.

Besonders problematisch sind in diesem Zusammenhang erfolgsabhängige Zusatzvergütungen, wenn sie dazu führen, dass Versicherungsvermittler andere Verträge anbieten als für den Kunden in der jeweiligen Situation empfehlenswert. Radtke: „Erstaunlich ist, dass selbst bei Versicherungsmaklern solche Vergütungen anscheinend immer noch nicht ausgestorben sind, obwohl dies schon nach dem Verhaltenskodex der Versicherer zu erwarten gewesen wäre.“

.jpg) Die Studie „Provisionen und Courtagen – was zahlen die Versicherer ihren Vermittlern?“ ist ein gemeinsames Projekt von Willis Towers Watson, den Professoren Matthias Beenken und Michael Radtke von der Fachhochschule Dortmund sowie dem Verlag VersicherungsJournal. Sie beruht auf einer Onlinebefragung von Versicherungsvermittlern im April und Mai 2017. Nach Bereinigung enthält die Stichprobe 1.122 Fragebögen, darunter 975 Ausschließlichkeitsvertreter, 30 Mehrfachvertreter und 117 Versicherungsmakler. Mehrfachvertreter und Makler konnten für jeweils bis zu fünf Versicherungsunternehmen Angaben zu den Provisions-/Courtagevereinbarungen machen, so dass sich die Angaben zu Provisions-/Courtagevereinbarungen auf insgesamt bis zu 73 Vereinbarungen mit Versicherern bei Mehrfachvertretern und bis zu 360 Vereinbarungen mit Versicherern bei Maklern stützen. Die Studie ist im VersicherungsJournal Verlag als E-Book erhältlich.

Die Studie „Provisionen und Courtagen – was zahlen die Versicherer ihren Vermittlern?“ ist ein gemeinsames Projekt von Willis Towers Watson, den Professoren Matthias Beenken und Michael Radtke von der Fachhochschule Dortmund sowie dem Verlag VersicherungsJournal. Sie beruht auf einer Onlinebefragung von Versicherungsvermittlern im April und Mai 2017. Nach Bereinigung enthält die Stichprobe 1.122 Fragebögen, darunter 975 Ausschließlichkeitsvertreter, 30 Mehrfachvertreter und 117 Versicherungsmakler. Mehrfachvertreter und Makler konnten für jeweils bis zu fünf Versicherungsunternehmen Angaben zu den Provisions-/Courtagevereinbarungen machen, so dass sich die Angaben zu Provisions-/Courtagevereinbarungen auf insgesamt bis zu 73 Vereinbarungen mit Versicherern bei Mehrfachvertretern und bis zu 360 Vereinbarungen mit Versicherern bei Maklern stützen. Die Studie ist im VersicherungsJournal Verlag als E-Book erhältlich.

Die Kooperationspartner von Willis Towers Watson gehören dem gleichnamigen weltweit führenden Unternehmen an, das sich in den Bereichen Advisory, Broking und Solutions spezialisiert hat. „Wir unterstützen unsere Kunden dabei, aus Risiken nachhaltiges Wachstum zu generieren. Unsere Wurzeln reichen bis in das Jahr 1828 zurück – heute ist Willis Towers Watson mit rund 40.000 Mitarbeitern in mehr als 140 Ländern aktiv.“ (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.