14. August 2017 - Trotz des Beschlusses des Betriebsrentenstärkungsgesetzes besteht Unklarheit, wie es mit der betrieblichen Altersvorsorge weitergeht. Wie rentabel Ist das Modell auch in Zukunft? Das IVFP Institut für Vorsorge und Finanzplanung untersuchte jetzt 90 Tarife von 47 Anbietern mit bis zu 85 Einzelkriterien.

Anfang Juli hat der Bundesrat dem bereits vom Bundestag verabschiedeten Betriebsrentenstärkungsgesetz (bocquel-news berichtete am 10. Juli 2017: BRSG: Richtiger Schritt – aber mit Kinderkrankheiten) zugestimmt, das zum 1. Januar 2018 in Kraft treten wird. Mit der Einführung eines Sozialpartnermodells, einer reinen Beitragszusage und einer automatischen Entgeltumwandlung („Opting-Out“) hofft die Politik, der betrieblichen Altersversorgung (bAV) zu mehr Akzeptanz und Verbreitung zu verhelfen. Ist die bAV auch in Zukunft ein lohnendes Modell?

Eine stärkere Popularisierung der betrieblichen Altersversorgung, vor allem unter Geringverdienern, ist das Ziel. „Am Markt gibt es ein enormes Potential“, betont Professor Dr. Thomas Dommermuth, Beiratsvorsitzender des IVFP Instituts für Vorsorge und Finanzplanung (www.ivfp.de). Denn: „Knapp 13 Millionen Arbeitnehmerinnen und Arbeitnehmer in Klein- und mittelständischen Betrieben haben immer noch keine betriebliche Altersversorgung, davon sind 80 Prozent sogar ohne Tarifvertrag“, so Dommermuth weiter. „Diese Menschen sind zwar die Hauptzielgruppe des BRStG. Sein Kernteil, das Sozialpartnermodell, geht jedoch paradoxerweise in Ermangelung ihrer tarifvertraglichen Bindung zielstrebig an ihnen vorbei. Gott sei Dank enthält das Gesetz noch andere Elemente, die auch für die alte Welt der bAV I jenseits des Sozialpartnermodells gelten“. Nach Meinung von Dommermuth sind sie grundsätzlich gut gelungen und könnten auch tatsächlich eine deutlich zunehmende Verbreitung der bAV bewirken.

Eine stärkere Popularisierung der betrieblichen Altersversorgung, vor allem unter Geringverdienern, ist das Ziel. „Am Markt gibt es ein enormes Potential“, betont Professor Dr. Thomas Dommermuth, Beiratsvorsitzender des IVFP Instituts für Vorsorge und Finanzplanung (www.ivfp.de). Denn: „Knapp 13 Millionen Arbeitnehmerinnen und Arbeitnehmer in Klein- und mittelständischen Betrieben haben immer noch keine betriebliche Altersversorgung, davon sind 80 Prozent sogar ohne Tarifvertrag“, so Dommermuth weiter. „Diese Menschen sind zwar die Hauptzielgruppe des BRStG. Sein Kernteil, das Sozialpartnermodell, geht jedoch paradoxerweise in Ermangelung ihrer tarifvertraglichen Bindung zielstrebig an ihnen vorbei. Gott sei Dank enthält das Gesetz noch andere Elemente, die auch für die alte Welt der bAV I jenseits des Sozialpartnermodells gelten“. Nach Meinung von Dommermuth sind sie grundsätzlich gut gelungen und könnten auch tatsächlich eine deutlich zunehmende Verbreitung der bAV bewirken.

Mit der Reform der bAV habe die Regierung daher zweifellos positive Weichen gestellt, um den Verbrauchern die Notwendigkeit einer Absicherung näher zu bringen und den Versicherungsvermittlern mehr Möglichkeiten bei der Beratung zu bieten, sagt der Wissenschaftler.

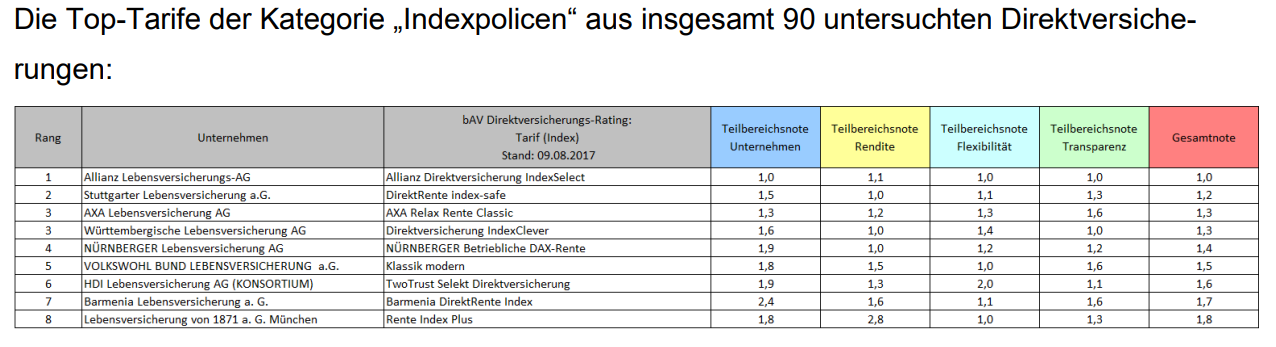

In der Kategorie "Indexpolien" analysierte das IVFP 90 Direktversicherungen (IVFP-Tabelle - zum Vergrößern bitte anklicken). Besondere Leistung des BRStG: Der 15-prozentige Zuschuss, den Arbeitgeber bei Entgeltumwandlungen ab 2019, bei zuvor vereinbarter Entgeltumwandlung ab 2022, zahlen müssen, wenn dadurch Sozialversicherungsbeiträge gespart werden. Darüber hinaus erhält der Arbeitgeber erstmals eine Förderung in Höhe von 30 Prozent des Beitrages, den er Geringverdienern mit maximal 2.200 Euro Bruttoeinkommen zusätzlich zu ihrem bisherigen Einkommen zahlt, wenn jener arbeitgeberfinanzierte Beitrag mindestens 240 Euro und maximal 480 Euro pro Jahr beträgt. Damit würden Personen erstmals eine bAV bekommen, die sich jene Vorsorgeform mit eigenen Beiträgen nicht leisten können.

In der Kategorie "Indexpolien" analysierte das IVFP 90 Direktversicherungen (IVFP-Tabelle - zum Vergrößern bitte anklicken). Besondere Leistung des BRStG: Der 15-prozentige Zuschuss, den Arbeitgeber bei Entgeltumwandlungen ab 2019, bei zuvor vereinbarter Entgeltumwandlung ab 2022, zahlen müssen, wenn dadurch Sozialversicherungsbeiträge gespart werden. Darüber hinaus erhält der Arbeitgeber erstmals eine Förderung in Höhe von 30 Prozent des Beitrages, den er Geringverdienern mit maximal 2.200 Euro Bruttoeinkommen zusätzlich zu ihrem bisherigen Einkommen zahlt, wenn jener arbeitgeberfinanzierte Beitrag mindestens 240 Euro und maximal 480 Euro pro Jahr beträgt. Damit würden Personen erstmals eine bAV bekommen, die sich jene Vorsorgeform mit eigenen Beiträgen nicht leisten können.

Auch die erstmalige Einführung eines Freibetrages von maximal 204,50 Euro monatlich im Rahmen der Anrechnung von Renten auf die Grundsicherung ist ein wichtiger Baustein der Reform, denn erst damit werden die Anreize für Geringverdiener komplett. Schließlich hat das Gesetz bei Kombination der bAV mit Riester eine große Leistung erbracht, indem es die bisherige Belastung der späteren Leistungen mit Beiträgen zur gesetzlichen Kranken- und Pflegeversicherung komplett - auch für Altverträge - beendet. „Dies“, so Dommermuth, „ist äußerst konsequent und eröffnet Geringverdienern enorme Möglichkeiten, die sie privat in dieser Form nicht haben.“

Damokles-Schwert Beitragssatz-Erhöhungen

Damokles-Schwert Beitragssatz-Erhöhungen

Allerdings weist Professor Dr. Dommermuth darauf hin, dass „die Ausweitung der Doppelverbeitragung bei der gesetzlichen Kranken- und Pflegever-sicherung durch mangelnde sozialversicherungs-rechtliche Flankierung des erweiterten § 3 Nr. 63 EStG ein falsches Zeichen“ sei. Künftige Erhö-hungen des Beitragssatzes können diesen Effekt noch verstärken. Darüber hinaus sind zahlreiche Details in Vorschriften des Gesetzes künftig noch verbesserungswürdig. Ein gesetzliches Opting-Out für alle Unternehmen ist unbedingt wünschenswert.

Fazit: Die Gesamtwirkung der Reform ist positiv zu bewerten. Durch die neuen Optionen, die das Gesetz einführt – zum Beispiel Kombination der bAV mit Riester oder Nutzung des § 3 Nr. 63 EStG – wird Software in der bAV-Beratung so wichtig wie nie.

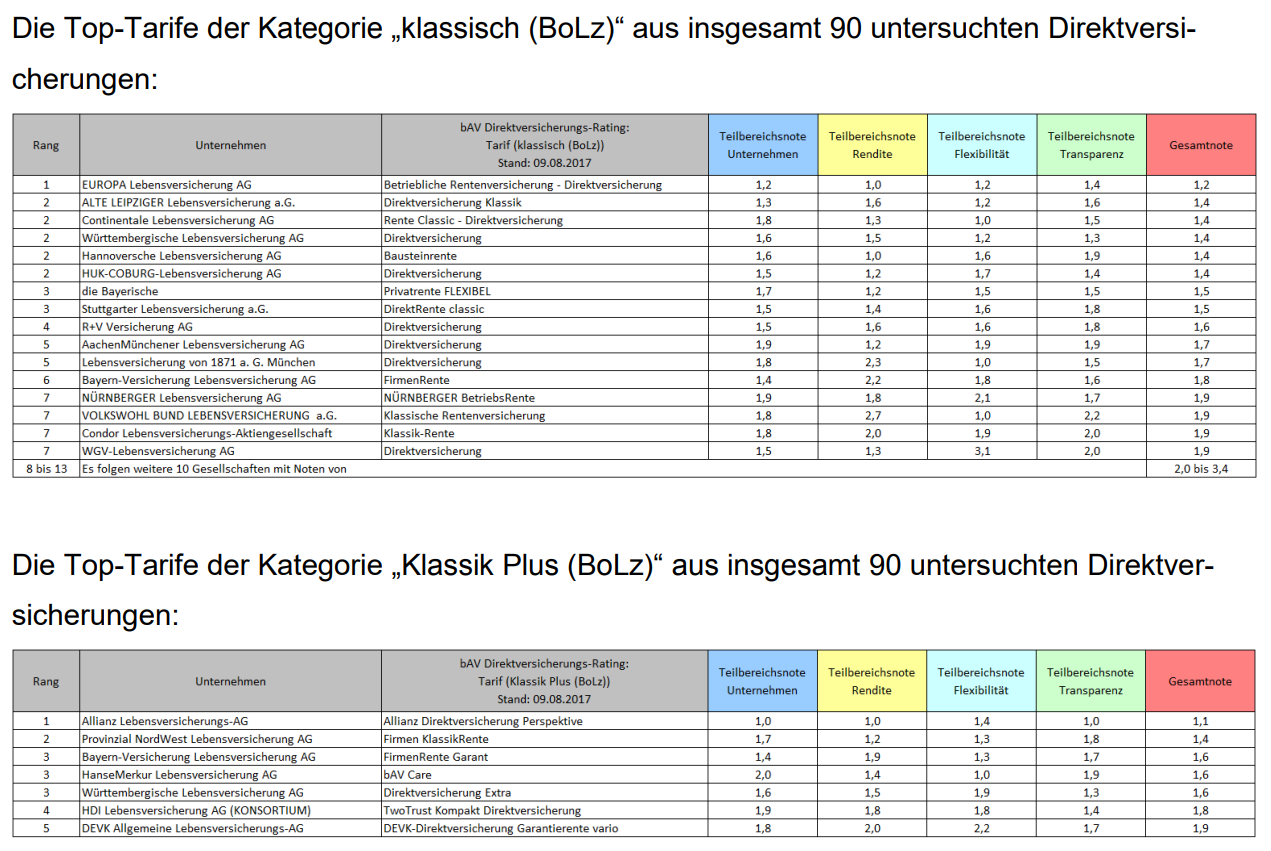

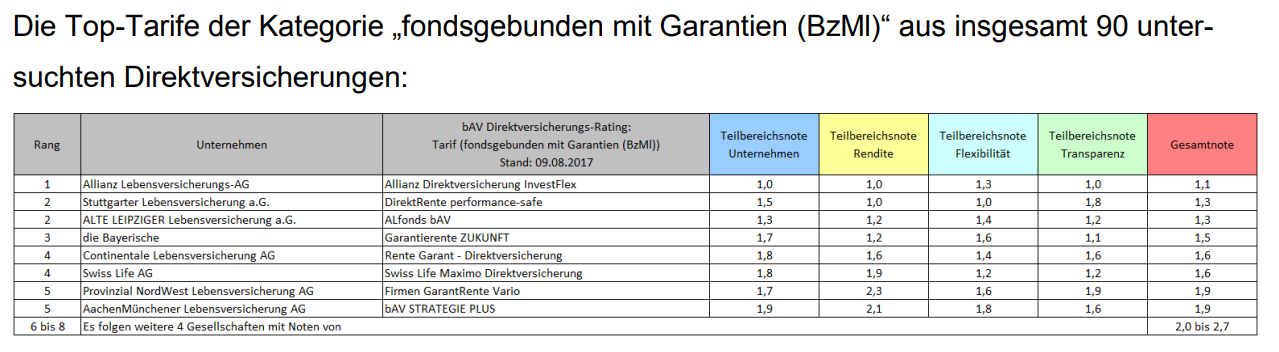

Nebenstehende IVFP-Tabellen zeigen Auszüge des akuellen bAV-Ratings (alle Tabellen - zum Vergrößern bitte anklicken).

Nebenstehende IVFP-Tabellen zeigen Auszüge des akuellen bAV-Ratings (alle Tabellen - zum Vergrößern bitte anklicken).

Welche Tarife top sind, zeigt das bAV-Rating des IVFP, bei dem zum 7. Mal aktuelle Direktversiche-rungen - 90 Tarife von 47 Anbietern mit bis zu 85 Einzelkriterien auf Herz und Nieren geprüft wurden.

Die Gesamtnote setzt sich wie in allen anderen Analysen aus vier Teilbereichsnoten (Unternehmensqualität, Rendite, Flexibilität sowie Transparenz & Service) zusammen. Die Einteilung der Produkte erfolgte in folgende Kategorien: klassisch mit beitragsorientierter Leistungszusage (BoLz), Klassik Plus mit BoLz, fondsgebunden mit Beitragszusage mit Mindestleistung (BzMl), fondsgebunden mit BoLz, sowie „Indexpolicen“ und Comfort mit beiden Zusagearten. (-ver / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.